老後のためにどれくらいの資金が必要になるかご存知ですか?

60歳、65歳で定年退職を迎えて、会社からの給料が受け取れなくなった場合、安心して生活していけるためには、どれくらいの費用が必要なのでしょうか?

年金に期待していても、生活できるほどの年金は受給できませんよね。

近年、対象後に破産してしまう人も少なくはありません。

老後に安定した生活を送るために必要な金額の相場と、これからできる貯蓄の方法について確認しておきましょう。老後資金にはどれくらいの資金が必要なの?

老後資金には最低3000万円の貯蓄が必要、という言葉を聞いたことがありませんか?

「3000万円も必要なの?」と考える方や「3000万円で足りるの?」という方、様々な意見があるでしょう。

では、この老後資金3000万円とは、どのようにして算出された数字なのでしょうか?

まず、定年後の夫婦で80歳までの20年間、比較的ゆとりのある生活を送るために必要なお金は、毎月34万円程度と想定されます。(平成27年度生命保険に関する全国実態調査)

一方で、60歳以上の夫婦が受給できる平均の年金額は月19万円程度です。

必要となる生活費と受給できる年金額の差額は約15万円。

節約をする月があったとしても、定年後80歳までの20年間で約3000万円の不足が出てしまうのです。

このように、老後の生活で必要な生活費から受給できる年金の額を差し引いて算出した3000万円が、老後のために年金以外で貯蓄しておくべき金額、ということです。

とはいえ、3000万円を定年までに貯蓄しておくことは簡単なことではないですよね。

他の人はどのようにして、どれくらい貯蓄しているのでしょうか?

老後資金の平均貯蓄額はどれくらい?

老後のための資金は約3000万円以上の貯蓄が必要、というご説明をしましたが、実際に他の人がどれくらい貯蓄しているのか気になりますよね。

平成29年の総務省統計協:家計調査報告によると、40代の貯蓄高の平均は約1000万円、50代の平均貯蓄額は、約1700万円となっています。

老後に必要とされている3000万円には遠い数字のように感じますよね。

また、貯蓄額が1700万円あったとしても、家のローンなど様々な負債があることを考慮すると、実際の老後のための貯蓄額はさらに少ないものになってしまうでしょう。

60~65歳で定年退職をする方がほとんどだと思いますが、退職金に期待しすぎて老後のための貯蓄を十分にしておかなかった、というケースもあります。

平成30年度の厚生労働省による就労条件総合調査の結果によると、退職金は2000万円弱であることがほとんどです。

言うまでもなく、退職金だけでは老後の生活をまかなうことはできません。

より速い時期から、計画的に老後資金を準備しておくことが大切なのです。

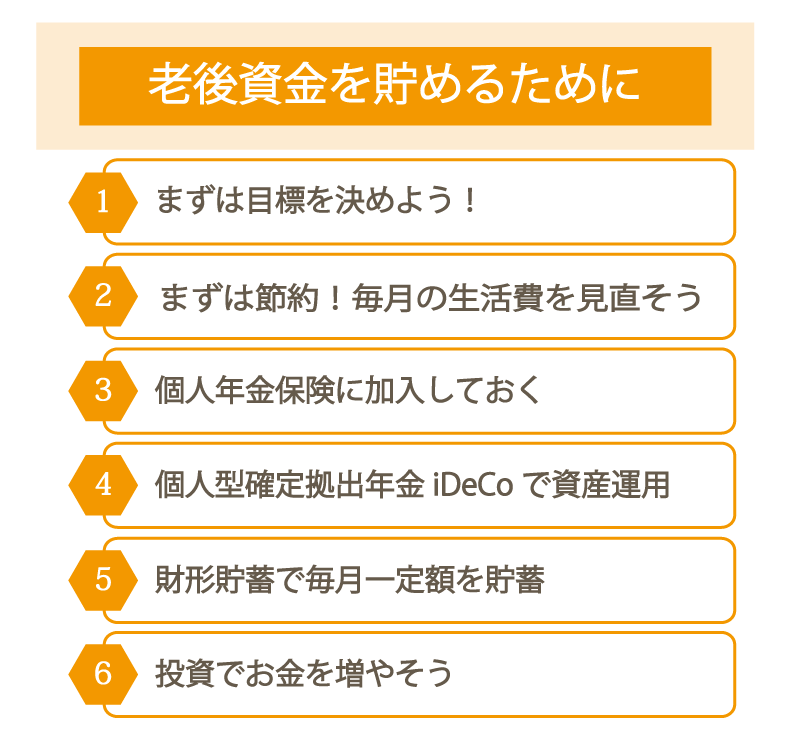

老後資金を貯める方法

老後のための資金を貯めるための方法をご紹介します。

(1)どれくらい必要?まずは貯蓄の目標を設定しよう

現在の自分の貯蓄額と、定年までに貯蓄しておきたい金額を比較して、どれくらい貯蓄をする必要があるかを計算してください。

将来的に受給できる年金はどれくらいなのか、必要な老後資金のために毎月どれくらいの金額を貯蓄する必要があるのか、具体的に計算しておきましょう。

上手にお金を貯めていくためには、まずは目標を設定して計画を立てることが大切です。

目標がなければ、継続して一定の貯蓄をすることは難しいでしょう。

(2)まずは節約!毎月の生活費を見直そう

貯蓄額の目標を設定したら、まずは毎月の生活費を見直しましょう。

1か月でいいので、家計簿をつけてみてください。あなたの生活の中で節約できる部分がでてくるかもしれません。

交通費や飲食代、水道光熱費などを項目ごとに計算して、自分の生活費の無駄な部分を見つけましょう。

お金を貯める方法で一番始めやすい方法が「節約」です。

今日から始めることができるので、さっそく開始してみましょう。

(3)個人年金保険に加入しておく

多くの方が、定年後に国民年金などの公的年金を受給することになります。

しかし、年金の額だけでは十分に生活費を賄うことは難しいでしょう。

また、将来的に受給できる年金の額は今よりもかなり少なくなってしまう可能性もあります。

そこで、定年した後に定期的に年金を給付してくれる積み立て式の個人年金保険に加入しておくことをおすすめします。

契約時に決めた期間受け取れるものや、終身タイプのものなど、保障の内容を吟味して加入する個人年金保険を選択するようにしましょう。

(4)個人型確定拠出年金iDeCoで資産運用

iDeCoを利用することで、毎月掛け金を積み立てましょう。

iDeCoでは、積み立てた掛け金を運用して資産を増やします。20~60歳の方が利用することができ、積み立てた掛け金を運用して資産を増やすことが可能です。

(5)財形貯蓄で毎月一定額を貯蓄

勤務している会社で財形貯蓄の制度を利用することができる場合、契約しておくことをお勧めします。

毎月の給与から自動で一定額を引き落として貯蓄してくれるので、計画的の貯蓄を増やすことが可能です。(6)投資でお金を増やそう

これまでは貯蓄によって老後に使用できる資金を増やす方法をご紹介しました。

しかし、給与の中からどれだけ計画的に貯蓄をしても、十分な老後資金を準備することが難しい場合、貯蓄だけでは不安な場合もあるでしょう。

給与の中からする貯金だけでなく、さらに老後のための資金を増やすために「投資による資産運用」という選択肢もあります。

投資には様々な種類があり、株式投資やFX取引など少額から開始することができる投資や、ローンを組んで開始する不動産投資などがあげられます。

老後資金のために投資を開始する場合には不動産投資がおすすめです。早い時期にローンを組んで物件を購入しておくことで、定年時にはローンを完済することも可能です。

定年後に働く、という選択肢もある

内閣府の平成29年度版高齢社会白書では、60~64歳の約8割、65~69歳の約5割以上が働いているという調査結果が報告されています。

つまり、定年後も約半数の人が継続して働いている、ということですよね。

もちろん、定年までに十分な老後資金を確保しておくことも大切ですが、継続して働くことで、さらに老後の生活に余裕を持つことも可能になるでしょう。

まとめ

今回は老後の生活に必要な金額についてご紹介しました。

まずは今の貯蓄額を確認して、定年までにどれくらいの金額を貯金する必要があるのか、一度計算してみましょう。

なるべく早くから老後資金を貯めておくことで、定年後の不安を少なくすることができます。