厚生労働省の発表によると、日本の平均寿命は女性が87.26歳、男性が81.09歳です。

60歳で定年退職をした場合、約20年以上の老後生活を送る必要があるのです。

老後の生活費はきちんと確保できていますか?

老後資金が足りるのか、不安を抱えている方も多いでしょう。

また、計画的に老後資金を貯蓄している場合であっても、資産をさらに増やしてより豊かな老後生活を送りたい、という方もいらっしゃいます。

今回は、老後の不安を少なくするために、老後資金の増やし方やコツをご紹介しています。

ご自身に合う方法で老後資金を増やしておくことで、将来の不安を解消することができます。

老後資金っていくら必要なの?

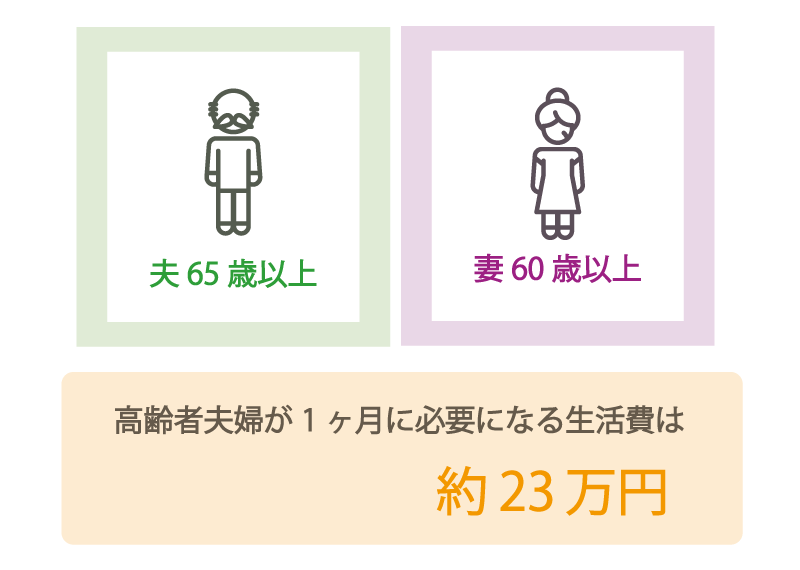

総務省の家計調査【https://www.stat.go.jp/data/kakei/2.html】によると、高齢者夫婦(夫65歳以上・妻60歳以上)の世帯が一か月に必要になる生活費は約23万円となっています。

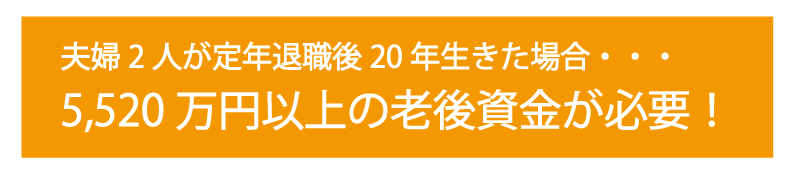

夫婦2人で定年退職後に20年間生きるとして、必要な資金は23万円×12か月×20年=5,520万円以上の老後資金が必要になる、という計算になります。

また、老後生活を少しでも豊かにしたい、という場合で毎月35万円の生活費が必要になったと想定すると定年退職後の20年間で8,400万円もの資金が必要になるのです。

定年退職までの期間で、どれくらいの老後資金を貯蓄することができるでしょうか?

まず、定年退職後に受給することができる年金の額をシミュレーションして算出してみましょう。

厚生労働省の統計【https://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/H28.pdf】によると、年金受給額の平均は夫婦で約14万円となっています。

毎月14万円の年金を20年間受給できた場合、総額3,360万円受けとることになるため、先ほど算出した老後の必要資金から、3,360万円や定年時に受けとる退職金を差し引いた額を準備しておく必要があるでしょう。

では、どのようにして老後資金を増やせば良いのでしょうか?

まずは計画的な貯金から!

老後資金のためにあとどれくらいお金を増やす必要がありますか?

お金を増やすために、貯金をすべて使用してまずは投資を始めようとしていませんか?

投資にこれまでの貯金をすべて使用してお金を増やそうとすることは非常に危険です。投資に失敗した場合、老後のための資金を増やすどころか、資産をすべて失ってしまい、明日からの生活にも困ってしまう可能性もあります。

まずは生活の無駄を見つけて毎月計画的に貯金をするようにしましょう。

定年退職までの期間でも、5年間・10年間でも良いので、期間と貯金額の目標を設定して、毎月計画的に貯金をすることが老後資金を増やすための第一歩です。

特に毎月の固定費の見直しをすることで、毎月貯金できる金額が大幅に変わることがあります。

家計簿をつけて生活の無駄を見つけましょう。

貯金の習慣をつけておく

前述のとおり、十分な貯金がないにも関わらず、老後の資金を増やすためにいきなり投資を開始した場合、資産のすべてを失ってしまう可能性があります。

会社員の場合は、毎月受け取る給与から自動で天引きしてくれる定期預金や財形貯蓄を利用して毎月貯金をしておくことをオススメします。

無理なく節約しながら、設定した目標貯金額を計画的に貯めるようにしましょう。貯金だけで資産は増やせない

さて、老後資金を増やすために、まずは貯金をする習慣をつけるべきだと言いましたが、ずっと貯金をしていても、定期預金などの利息は非常に安く、資産を増やしていくことは難しいでしょう。

十分に貯金の習慣がつき、ある程度の資金を貯めることができたら、これまで貯めた資産を運用して老後資金を増やす方法を活用してください。

老後資金を宇安ためにおすすめの資産運用方法をいくつかご紹介します。

個人型確定拠出年金iDeCo

iDeCoと呼ばれる個人型確定拠出年金に加入することで、老後定期的に受け取る資金を作ることができます。

毎月一定額を積み立てて、積み立てた資金を投資信託や保険などの金融商品を利用して運用することで、元本を増やすことが可能です。

毎月の給与から天引きで積み立てる方法もあり、20歳以上60歳未満の方であればどなたでも加入することができますが、加入すると原則60歳まで引き出すことはできません。

60歳をすぎると、これまで積み立てて運用した資産を、定期年金・一時金として受け取ることができるので、老後資金を増やすための方法としてオススメの方法の一つです。

また、月額5,000円から利用することができますが、職業によって積み立てる金額の上限が決まっているので事前に確認しておきましょう。

つみたてNISA

年間40万円まで最長20年間の非課税枠がある少額投資制度です。長期的な資産運用を目的とした方にお勧めの方法で、老後資金を増やす方法としてもおすすめです。

先ほどご紹介したiDeCoと組み合わせて利用しても良いでしょう。

また、「つみたてNISA」ではなく「NISA」を利用して老後資金を積み立てることも可能ですが、NISAの非課税枠は年間120万円で、最長5年間なので、つみたてNISAを利用した方がより長期的に老後資金を積み立てることが可能です。

個人向け国債

個人向け国債は、国の債券を個人で購入することができる資産運用方法です。

国債を所有して年に2回利息を受け取ることで資産を増やすことが可能です。

国が破綻しない限り元本割れする心配がなく、株式投資やFXなどと比較してリスクが低い資産運用方法であるといえるでしょう。

銀行口座での預金よりも利息が高く、リスクがほぼないので、老後資金としての貯金を個人向け国債として所有しておく、という方法はとてもオススメです。

個人年金保険

将来受け取ることができる年金を増やすための積立てである個人年金保険。

設定した期間、保険料として積み立てることで、年金または一時金として受け取ることが可能です。

積み立てた金額は保険会社が運用することで利息が加算されます。

また、個人年金保険料控除を利用することができるので、とてもおすすめの資産運用方法です。

FX取引

外貨を取引した為替差を利用して利益を確保する方法です。比較的少額からの取引を開始することができ、レバレッジをかけることで実際の投資金額よりも大きい取引が可能になります。

ロスカットの設定をきちんとしておくことで、大幅な損失を被る可能性はほぼありません。

まずは少額からの投資を開始して、FX取引になれることから始めてみましょう。

これまで貯めた資金の多くを使用してFX取引を開始して万が一取引に失敗してしまった場合、資産の捨てを失ってしまうかもしれないので注意が必要です。

生活に支障がでない金額を使用した取引を心がけてください。投資信託

投資信託は、複数の投資家から集めた資金を一つの資金として投資を行う資産運用の方法です。

投資のプロが代わりに運用してくれるので、投資の知識が少ない方であっても安心して投資に挑戦することが可能です。

また、投資先は不動産や株式など複数の商品なので、投資信託を利用することで自然と分散投資をすることができ、リスクを少なくすることもできます。

しかし、投資信託では元本保証がされていないので、投資に利用した資金をすべて失ってしまうかもしれないので注意が必要です。

100円から積み立てて利用できる投資信託もあるので、まずは少額から開始してみましょう。

老後資金は計画的に貯めておこう

今回は老後資金の増やし方をご紹介しました。

計画的に貯金をしておくことを前提として、上手に資産運用をすることで、これまで貯めた資金をより増やすことが可能になるでしょう。

資産運用の方法には様々なものがありますが、ご自身にある方法を見つけて、まずは少額からの投資を開始することをオススメします。

少額の取引を繰り返すことで経験を積み、知識がついたら少し大きな取引にも挑戦してみましょう。

しかし、投資にはリスクを伴います。

資産をすべて失ってしまわないように計画的な資産運用をしましょう、