あなたはどのような老後の生活をイメージしていますか?

「会社員として長年働いてきたんだから、老後は趣味に時間を費やしたり、旅行に行ったり、自分の好きなことをして過ごしたい」と考えている方もいらっしゃるでしょう。

しかし現実は非常に厳しく、「老後破産」に陥る方が増加しており、社会問題になりつつあります。

「自分は大丈夫だろう」と思っている方であっても、老後破産のリスクは十分あるのです。

そこで今回は、老後破産の現状と老後破産を防ぐために今からでもできる対策をご紹介します。

実際、どのくらいの人が老後破産しているの?

「老後破産」とは、生活保護水準以下の収入で生活し破産状態に追い込まれている高齢者のことを指します。

総務省が実施している「2017年 家計調査」によると、高齢単身無職世帯(60歳以上)の1か月あたりの実収入が114,027円である一方、消費支出は154,742円となっており、毎月40,715円の不足です。

また、夫65歳以上で妻が60歳以上の高齢夫婦無職世帯では、1か月あたりの実収入が209,198円である一方、消費支出は263,717円で、毎月54,519円不足しています。

仮に85歳までの25年間で考えた場合、単身世帯では約1,221万円、夫婦のみの世帯では約1,636万円が足りない計算になりますので、貯蓄を切り崩しながら生活していく必要があります。

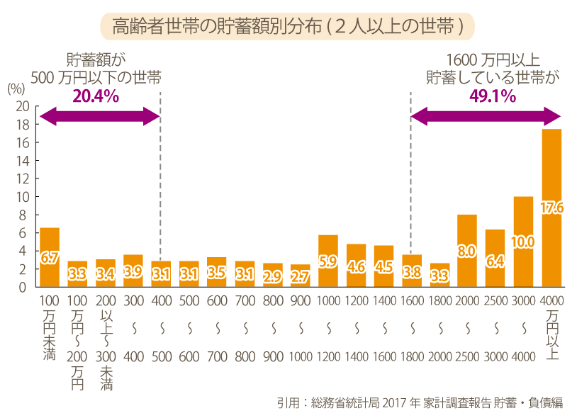

では実際、高齢者の方はどのくらい貯蓄をしているのでしょうか?

高齢者世帯(2人以上の世帯)における貯蓄額が1,600万円以上の世帯は49.1%となっており、先ほど計算した老後の赤字分をまかなえるだけの備えができている高齢者が半数を占めています。

裏を返せば、半数の高齢者が老後破産するリスクを抱えているということです。

また貯蓄額が500万円以下の世帯が20.4%と、ほとんど蓄えのない高齢者がいることも明らかになっています。

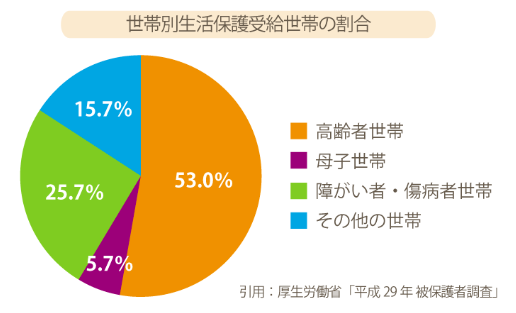

老後の生活に困窮していることは、厚生労働省が公表している生活保護受給世帯数からも見て取れます。

平成29年度の生活保護世帯数は全体で1,632,548世帯、そのうち高齢者世帯が864,714世帯で全体の53%を占めています。

前年と比べると27,685世帯増えており、高齢者の生活保護受給世帯数は年々増加傾向です。

今後、平均寿命の上昇や年金の支給開始年齢の引き上げなどにより、老後破産のリスクがますます高まっていくことが予想されます。

老後破産を他人事と見て見ぬふりをせず、あらゆるリスクを想定し、老後に向けてしっかりと対策をとっていくことが重要になってきます。

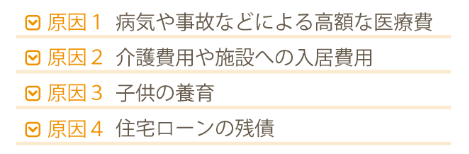

老後破産に陥る4つの原因

貯蓄額が不足していると老後破産する可能性は高くなりますが、十分な貯蓄をしていても老後破産は起こりえます。

老後破産してしまう主な原因は次の4つです。

(1)病気や事故などによる高額な医療費

年齢が上がれば病気になるリスクも高くなります。

手術代や入院費用など予想外の出費がかさみ、老後のために資金を貯めてきた方でもみるみる貯蓄が減り、老後破産してしまうケースがあります。高額療養費制度により、医療機関で支払った額が設定された上限額を超えた場合、その超過分は支給されますが、長期の入院が必要になったり、何度も手術をしたりと病気が長引くと支出は増えます。

また、差額ベッド代や先進医療にかかる費用などは支給の対象外となっているため、注意が必要です。

(2)介護費用や施設への入居費用

高齢になると病気のリスクに加え、介護が必要になるリスクもあります。

自分自身はもちろんですが、配偶者や両親に介護が必要になるかもしれません。

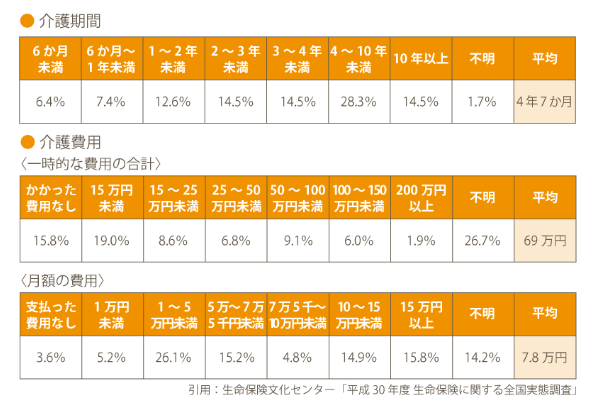

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によると、介護を行った期間は平均4年7か月となっており、介護に要した費用は月平均7.8万円です。

その他に自宅のバリアフリーリフォームをしたり、介護用ベッドを購入したりと、一時的な費用として平均69万円かかっています。

これらを踏まえ、介護費用として500万円程度見積もっておくと良いでしょう。

介護が必要な状態によってかかる費用も異なりますので、介護費用がかさむことで日々の生活費を圧迫する可能性も考えられます。

(3)子供の養育費

本来であれば自立して自分自身で生活しているはずの子供の養育費がかかるケースがあります。

病気などで仕事を続けることが難しかったり、人間関係などが原因で仕事が続かなかったり、その理由はさまざまでしょう。

しかし、いずれにせよ働いていない子供の面倒をみることになった場合、老後の貯蓄が十分になければ非常に厳しいです。

自分ひとりで生活していくのにも毎月約4万円が不足していますので、さらに子供の生活費までのしかかってくれば、生活苦になることは予測できるでしょう。

最悪、共倒れになるケースもあり得ます。

(4)住宅ローンの残債

住宅ローンを組んでいる方は、何歳まで返済が必要なのか把握しているでしょうか?

仕事をリタイアした後も返済が続く方は特に注意が必要です。

定年後収入が減るなかで支払いが続きますので、貯金を切り崩して返済できていたとしてもその後の生活費を削っているということになります。

収入があるうちにローンを完済しておくことで、ローンの返済で老後破産する確率は下げることができるでしょう。老後を迎えてからでは遅い!老後破産を回避するために今からできる3つの対策

貯金が底をついてから焦っても手遅れです。

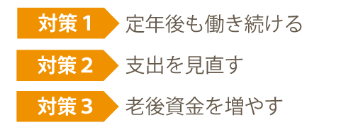

誰でも老後破産するリスクはありますので、将来を見据えて今からやっておくべきことを紹介します。

(1)定年後も働き続ける

老後も出来る限り働き続けることで収入が得られれば、老後破産を防ぐことができます。

ただし、定年後も働き続けるには健康であることが大前提です。

健康であれば医療費を抑えることも可能なので、若い頃の不摂生が老後に影響しないよう今のうちから健康管理や体力づくりに気を配っておきましょう。

(2)支出を見直す

老後破産の原因でも説明しましたが、住宅ローンの残債が老後の家計を圧迫する可能性があります。

計画的に繰り上げ返済をして60歳までには完済しましょう。

住宅ローンを組んでいる方は、「現時点でいくらローンが残っているのか」「月々の支払いはいくらか」など、現状を把握した上で繰り上げ返済の計画を立てることが大切です。

もうひとつ気をつけるべき支出は、子供の教育費です。

幼稚園から大学まですべて公立学校に通った場合は約750万円、一方すべて私立学校の場合は約2000万円が教育費としてかかります。子供にはさまざまな経験をさせたいと習い事を複数させたり、受験のための塾に通わせたりすれば、その分費用も増加します。

その結果、老後のための貯蓄がまったくできなかったというケースもありますので、無駄な教育費がないか、私立に行く必要があるのかなど、最適な進路を選択するようにしましょう。

状況に応じて奨学金を利用することもひとつの選択肢です。

(3)老後資金を増やす

資産はあればあるだけ老後破産に陥るリスクは低くなります。

老後を迎えるまでに夫婦世帯であれば3,000万円、単身世帯であれば1,600万円を目標に老後資金を準備しておくと良いです。

まずは、現在の収入からコツコツ貯金をしていきましょう。

支出を減らして貯蓄に回すのにも限度がありますので、老後破産しないための資金をすべて貯金でまかなうのは現実的ではありません。

収入の一部を資産運用に回すなど、収入を増やしていくことも検討していきましょう。退職金がまとまって入ったら、すべて資産運用に回そうと考えるのは非常に危険です。

万が一運用に失敗すれば老後破産する確率も上がりますので、若い頃から早めに準備していくことが大切です。

まとめ

老後破産は誰でも起こりうる可能性があります。

今からでも遅くありませんので、まずは自分が老後に必要となるお金がどのくらいなのか、自分の状況がどうなっているのか、具体的に把握することから始めましょう。

老後を安心して迎えるためにも、今のうちから対策していくことが大切です。