「老後資金として必要な貯蓄額は3000万円」という情報を耳にしたことはありませんか?

インターネットで検索してみると、なかには「1億円の貯蓄が必要」と書かれている記事もあります。

必要な金額が曖昧なままだと、老後に備えて貯蓄しようと思っても「本当にその額で足りるのか?」「今からどのくらいずつ貯蓄できれば良いのか?」と、目標が定まらず不安になりますよね。

そこで今回は、老後に3000万円必要と言われる根拠は何なのか、また実際に老後資金として必要な額はどのくらいなのか、紐解いていきましょう。

老後に3000万円が必要と言われる理由

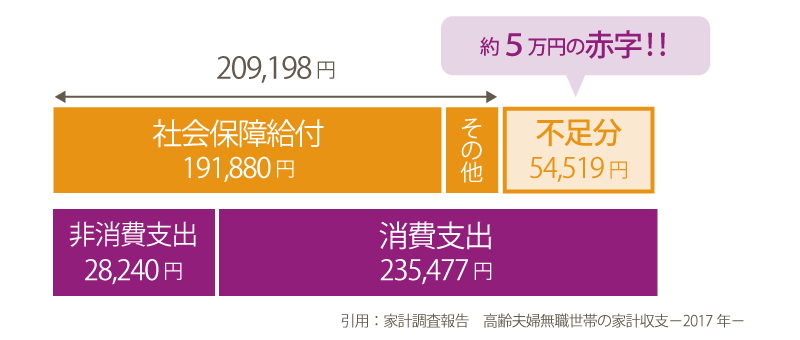

総務省が発表している「平成29年 家計調査報告」によると、夫が65歳以上、妻が60歳以上の夫婦のみの無職世帯の場合、社会保障給付などによる1か月の収入は約21万円です。

そして月々の支出が26万円程度なので、毎月約5万円不足する計算になります。

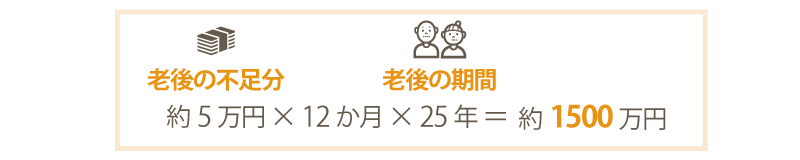

男女の平均寿命から老後の期間が25年と考えると、老後必要になる金額は1500万円ということになります。

一般的な「老後の必要資金3000万円」との差が1500万円ほどありますが、なぜでしょうか?

ここで算出した金額は、普通に生活していくための資金です。年を取れば病気になるリスクも高くなりますし、入院や介護が必要になるかもしれません。

また、旅行などの娯楽費用や車の買い替え費用、家のリフォーム代、子供や孫への援助資金などと、実際は生活資金以外にもお金がかかります。

そのための予備資金として1000万円くらいは見積もっておくと良いことから、「老後3000万円が必要」と言われています。

ただし、老後の生活費にいくら必要になるかは、ライフスタイルや生活環境、どんな老後生活を送りたいかによって異なります。

1000万円の蓄えがあれば十分生活していけるという方もいらっしゃるでしょうし、逆に1億円あっても足りないという方もいらっしゃるでしょう。

3000万円が必要なんだと鵜呑みにするのではなく、まずはご自身の家計状況を知るために収入と支出を把握しておきましょう。現在の支出がわかれば、将来どのくらい貯蓄しておく必要があるのか目安ですが算出することが可能になります。

実際の貯蓄額は?みんな3000万円も貯蓄できてるの?

仮に老後3000万円が必要になると想定して、今から貯蓄しようとしたとします。

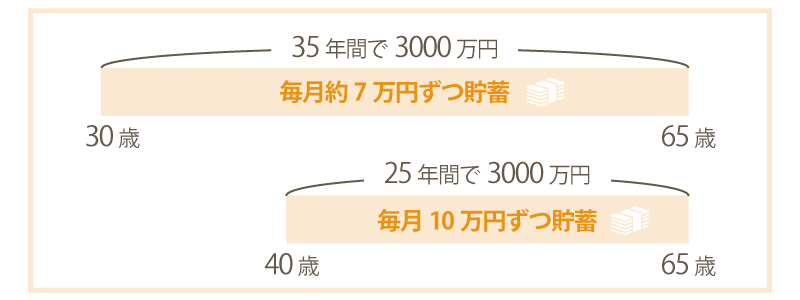

仮にあなたが現在30歳だとすると、65歳までの35年間で3000万円貯めるには、毎月約7万円ずつ貯金が必要です。

もし40歳の場合は、65歳までの25年間で3000万円貯めなければなりませんので、毎月10万円ずつ貯金が必要です。

もちろん、現時点で貯蓄があればその分減額されるため、貯蓄額が必ずしもこの金額になるとは限りません。

ただ、いくらずつ貯めていけば良いのか目標金額を明確にするためにも一度計算してみると良いでしょう。

とはいえ、今の生活もあるため毎月10万円近く貯蓄するのは難しいと感じる方もいらっしゃるのではないでしょうか?

実は、金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」によると、60代の平均貯蓄額は2415万、中央値が1500万という結果が出ています。

3000万円には届いていないものの、「2400万円も貯蓄があるなんてすごい!」と思った方もいらっしゃるでしょう。

ただし、この平均値には高額の蓄えを保有している一部の富裕層も含まれているため、一般的な平均値とはかけ離れた数字になってしまいます。

一方、中央値は、貯蓄なしから貯蓄金額の大きいほうへ順に並べたときに中央にくる数値のことです。

そのため平均値よりも中央値のほうが、一般的な世帯全体の実感により近い数字になっています。

老後までに3000万円の貯蓄できている世帯は少ないのが現実、ということです。

老後資金を捻出するにはどうしたら良いの?

3000万円も貯金できないと嘆いていても、老後はやってきます。

老後資金の準備に早すぎるということはありませんので、今気づくことができて良かったと思考を切り替えて、老後に向けて今からできる備えに取り組んでいきましょう。

不足している老後資金を捻出するには、「支出を減らすこと」と「収入を増やすこと」の二択です。

支出を減らす

家計簿をつけて、まずは現状の支出を把握しましょう。

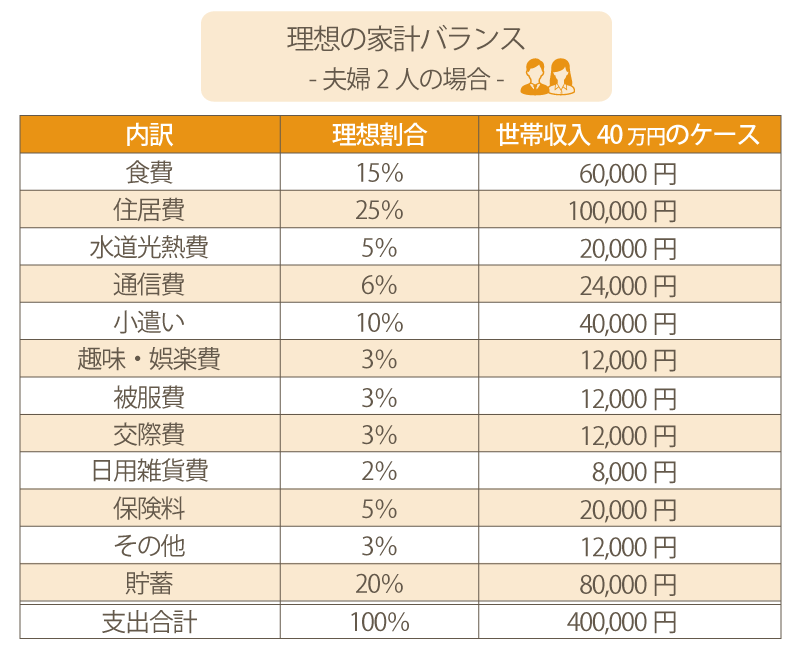

下記の表は、夫婦2人の場合の理想の家計バランスを示したものです。

毎月の給料に理想割合のパーセントをかけることで、各費用の適正出費額を出すことができます。ご自身の家計と見比べ、使いすぎている項目はありませんか?

家族構成や年収などによって多少割合は変わってきますが、適正出費額を目安に使いすぎている費用があれば削っていきましょう。

まず初めに見直すと良いのは「固定費」です。

スマホの料金プランを見直したり、格安スマホに変更したりするだけで通信費を抑えられるケースがありますので、検討してみると良いでしょう。

また、意外と家計を圧迫している可能性があるのが、生命保険や自動車保険などの保険料です。

保険料を抑えようとして保障が薄くなりすぎてしまうと、そもそも保険に加入する意味がなくなってしまいますので削りすぎは良くありません。

しかし、不要な特約に入っていないか、収入に見合った金額かなどを定期的に確認することが大切です。

次に食費や被服費、日用品費などの無駄な支出がないかチェックしてみましょう。

ついつい食材を買い込み過ぎてしまし、いつも賞味期限を切らせてしまうなどの無駄はもちろん削減したほうが良いですが、節約することがストレスになってしまっては長続きしません。

毎月予算内で収まっていればOKくらいの気持ちで取り組むと良いでしょう。

収入を増やす

支出を減らすといっても限度があります。

もちろん無駄な出費は減らすべきですが、それと同時に今の収入を増やす方法を検討してみると良いでしょう。

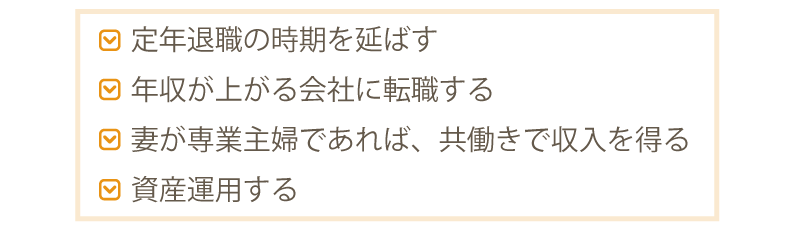

今回は、収入を増加させるための4つの方法を紹介します。

①定年退職の時期を延ばす

総務省の「労働力調査」によると、平成28年の全就労者数6465万人のうち、60~64歳の割合が8.1%、65~69歳は6.8%、70歳以上は5.1%となっており増加傾向です。

本来年金しか収入がなかったところ、定年の時期を遅くすることで給料が入ってきますので、生活費に充てられる資金が増えます。

また、働いている期間が長くなれば、その分老後の期間が短くなるため、結果的に必要な老後資金額も少なく済みます。

②年収が上がる会社に転職する

今までのキャリアを活かして、年収の高い会社に転職するのもひとつの方法です。

実力主義の会社に転職すれば、自分の努力次第で短期間のうちに年収を上げられる可能性もあります。

ただし、今の会社に勤めていた方が、長い目で見たらプラスになることも考えられます。

転職するにしても現時点の良し悪しだけではなく、退職金の有無や将来年収がどう推移していくのか把握してから判断するようにしましょう。

③妻が専業主婦であれば、共働きで収入を得る

妻が働くのは難しいというケースもあるため、家事や育児などご家庭の状況を踏まえて選択肢の一つとして考えてみるのも良いでしょう。

手取りの収入が増えることに加え、妻が働くことで将来もらえる年金額が増える可能性もあります。

夫の収入を月20万円アップさせるより、妻が働いて月20万円の収入を得る方が現実的とも言えます。④資産運用する

貯金だけで老後資金を準備するのは困難です。

せっかく銀行に預けていても現時点での普通預金の金利は0.001%となっており、仮にあなたの口座に1000万円預けていたとしても、1年間で100円しか利息が付きません。

銀行にお金を預けているだけでは、一向に資産は増えないということです。

そこで、資産運用をして老後資金を増やす方法があります。

初心者であっても比較的取り組みやすい資産運用は次のとおりです。

それぞれの資産運用についての詳細は、こちらの記事で解説していますのであわせてご参照ください。

「資産運用のためにお金を使いすぎて生活が苦しくなってしまった」という事態にならないように、基本は余力資金を投資にまわすようにしましょう。

まとめ

老後資金を準備するにしても、目標額が定まらないといつまでにどのくらい貯蓄する必要があるのか明確になりません。

そこで、「老後までに3000万円」をひとつの目安として、目標設定するのも良いでしょう。

ただし、説明したとおり、それぞれの家庭状況によって老後の必要額は変わってくるため、まずは現在の収支を見直すことから始めましょう。

現状がわかれば、老後に向けてどのような対応が必要なのか見えてくるはずです。