あなたは老後の生活に不安はありますか?

この記事をお読みになっているということは、何かしら不安を抱えている方が多いのではないでしょうか?

金銭面や健康面はもちろんのこと、ただ漠然とした不安があるのかもしれません。

不安を解消するためにまずは現状を知る必要があります。

ご自身の今の生活を見直し、老後への不安を解消していきましょう。あなただけじゃない!約8割が老後に不安を抱えています

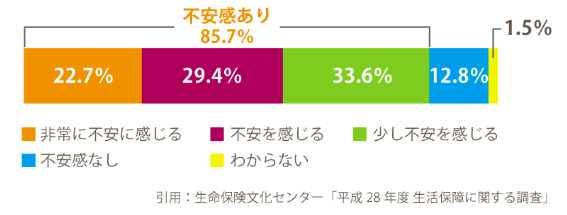

生命保険文化センターが実施した「平成28年度 生活保障に関する調査」によると、85.7%が老後生活に不安ありという結果になっています。

今は特に問題がなくても、自分が年を取ったらどうなっているのかわからないため、少なからず不安を感じている方も多いのでしょう。

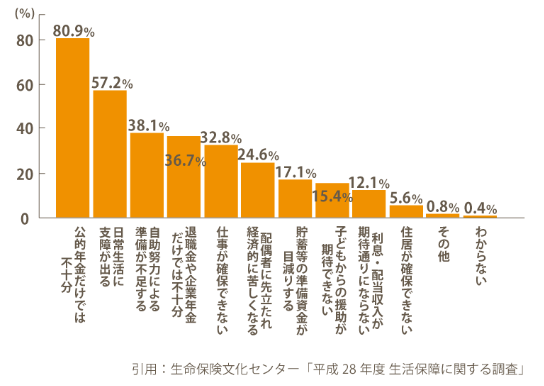

具体的にどのようなことに不安を抱いているのか見てみると、「公的年金だけでは不十分」が80.9%と最も高い割合です。

次いで「日常生活に支障が出る」が57.2%、「自助努力による準備が不足する」が38.1%と、お金に関する不安が一番多くの割合を占めていることがわかります。

年金受給額はどのくらい?実際年金だけで生活していけるの?

老後の収入源として「公的年金」が挙げられますが、「生活保障に関する調査」からも読み取れるように、老後の生活資金として公的年金だけでは不十分と考えている方が8割いらっしゃいます。

現在65歳から公的年金が受給できますが、受け取ることができる年金額はどのくらいなのでしょうか?

国民年金などの加入状況によって個人差はありますが、厚生労働省が公表している平成31年度の新規裁定者(67歳以下の方)の年金額の例は、国人年金1人あたり月額65,008円となっています。

また、厚生年金に加入している場合、期間や収入額によって異なりますが、全体の平均受給額が144,903円、男性の平均受給額は165,668円、女性の平均受給額は103,026円です。

女性は結婚や出産を機に離職して専業主婦になる場合が多く、厚生年金の額に6万円程度差が出ています。

もし仮に年金だけで生活しようと思ったらどうなるのか?

月に6万円~14万円程度で生活することをイメージしてみてください。

食費や家賃、水道光熱費や医療費など、14万円以内に抑えられるでしょうか?

総務省の「平成29年 家計調査報告」によると、基本的な生活費だけでも、60歳以上の単身世帯の平均支出額は148,358円となっているため、年金の14万円だけでは赤字になってしまいます。

食費を抑えることや洋服はなるべく買わない、外出も必要最低限にするなど、お金がかからないように努力することでなんとか生活できるかもしれません。

しかし、そのような老後生活を送りたいと思っている方はあまりいないのではないでしょうか?

贅沢とまではいかなくても、趣味や旅行など自分の好きなことに時間を費やし充実した余生を過ごしたいですよね。

そう考えたときに公的年金だけでは老後の生活が苦しくなることは明らかですので、老後に向けて資金を準備しておくことが重要です。

老後が怖いのは金銭面だけじゃない!衰えによる健康面での不安

高齢になるにつれて若い頃に比べ体力も落ち、病気になるリスクも高くなります。

万が一体調を崩して動くのが困難なときに一人で生活していけるのか不安に感じている方も多いです。

一人暮らしであればなおさらです。

ひとりで病院に行くこともできない、自分の代わりにご飯を作ってくれる人もいないなど、何もできなくなり苦しい日々を過ごすことになるかもしれません。

老後は体力的にきつくなり、動けなくなって生活に支障が出たりすることも増えてくるでしょう。

いざとなったとき助けてもらえるよう、近所付き合いや親戚との付き合いを大切にしておくと良いでしょう。

また、入院が必要になる場合や介護施設への入居が必要になる可能性もゼロではありませんので、万が一のための医療費や介護資金も準備しておく必要があります。

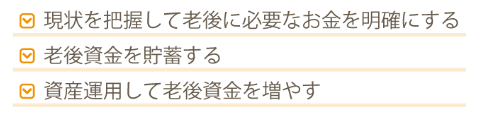

老後の不安を解消するために今からできる3つのこと

老後が怖いと嘆いていても、何も解決しません。

平均寿命は男性が81.09歳、女性が87.26歳です。

人生の約3割は老後の期間ということになりますので、老後を迎えたときに後悔しないためにも今のうちから対策をしておきましょう。

現状を把握して老後に必要なお金を明確にする

老後のために貯蓄をしようと思っても、老後までにいくら貯めておく必要があるのかわからなければ、不安は解消されないままです。

必要なお金を算出するために、出ていくお金と入ってくるお金を明確にしておきましょう。

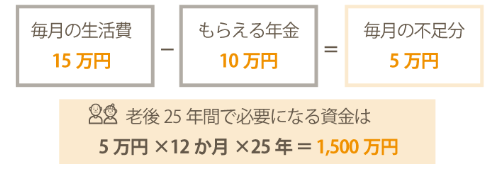

例えば毎月生活費が15万円必要で、もらえる年金が10万円の場合、老後25年間で必要なお金は1,500万円になります。

医療費や介護費用など万が一の場合の支出として500万円程度かかることを想定すると、2,000万円の老後資金が必要ということです。

そこから退職金の有無や現在の貯蓄額を差し引いて、自分が準備すべき金額を明確にしておきましょう。

老後資金を貯蓄する

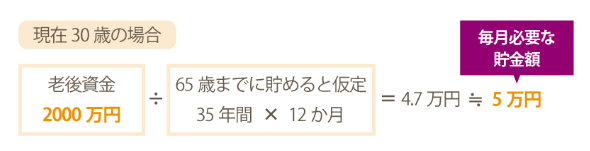

老後資金として2000万円が必要になると仮定して考えてみましょう。

現在30歳だった場合、65歳までの35年間で貯めようと思ったら、月に5万円弱貯金しなければなりません。

毎月コツコツと貯めていくのであれば、たとえ少額であってもなるべく早く始めることが大切です。

ボーナスを受け取ったときや共働きでまだ子供もいないときなど、お金に余裕がある期間にこそ、老後のための資金に回していくようにすると良いでしょう。

資産運用して老後資金を増やす

日々の生活費の支出があるなかで、貯蓄だけで老後資金を捻出していくのには限度があります。

現実問題、貯蓄だけでは老後の資産がまかなえないという方も多いのではないでしょうか?

そこでおすすめするのが、資産運用で貯蓄を増やす方法です。

さまざまな資産運用がありますが、初心者の方でも取り組みやすい方法として定期預金やiDeCo、積立型の保険や投資信託、国債などが挙げられます。

資産運用するには知識を身につける必要がありますが、サラリーマンなど日中は仕事をしている方であっても空いている時間で効率よくお金を増やすことが可能です。

しかし、資産運用の中にはリスクの大きいものもあります。

資産を増やすことが目的なので、できる限りリスクを抑えた資産運用で着実にお金を増やしていく方法を選択すると良いでしょう。

いきなり大金から始めるのは怖いという方は、1万円からでも始められる資産運用もありますので、資産運用に慣れるまでは少額から始めてみるのもひとつの選択肢です。

まとめ

老後がどうなるのか、実際に老後を迎えてみなければわからないこともありますので、不安な気持ちはあって当然です。

しかし、お金に関する不安は、今から老後に向けて備えをしておくことで和らげることができるでしょう。

貯蓄だけではなく、資産運用も視野に入れることで、少ない元手であっても十分な老後資金を作り出すことは可能です。

老後の不安を解消するために、今からできることをひとつずつ取り組んでいきましょう。