年金の支給年齢が引き上げられたニュースや少子化問題で年金制度自体が破綻するのでは?

などという話を耳にすると、老後に向けて今から少しずつでもお金を貯めておかなければいけないなと考える方も多いのではないでしょうか?

また、「わからないけれど、ただ漠然と不安…」という方もなかにはいらっしゃるかもしれません。

実際、老後にどのくらいの生活費がかかるか分からないということが、将来に対しての不安を引き起こす原因のひとつとして考えられます。

そこで今回は、老後の生活費にいくら必要で、今からどのくらい貯蓄しておく必要があるのかイメージしながら、老後の生活について考えてみましょう。

実際、老後の生活にいくらかかっているの?

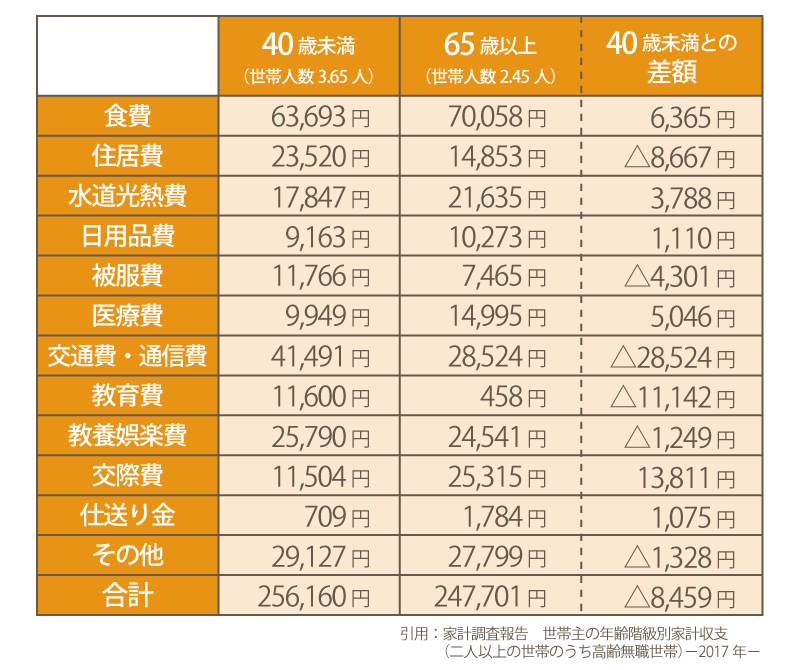

夫婦2人の世帯では老後の支出にどのくらいかかっているのでしょうか?

総務省が発表している『家計調査報告 世帯主の年齢階級別家計収支(二人以上の世帯のうち高齢無職世帯)-2017年-』によると、年齢別に見た消費支出は以下のとおりです。

年齢が上がるにつれ支出額は減少しますが、夫婦2人で24万円の生活費はかかると想定しておくと良いでしょう。

実は40歳未満の支出額の平均が256,160円となっており、老後とほぼ変わらない金額です。

このことから、老後だからといってお金が全然かからなくなるわけではない、ということがわかります。

ただし、収入は老後の方が確実に減るため、老後を迎えるまでに夫婦2人で生活していけるだけの貯蓄が必要です。

生活費の内訳は?若い頃との違いは?

老後いくら必要なのか全体像は把握できたと思いますので、次は支出の内訳をそれぞれ見ていきましょう。

大きく差があるのは交通費・通信費です。

若いうちはスマホやパソコンなどの使用頻度が多いことや家族で出かける回数の多さなどから、通信費や交通費の出費が老後よりも多い傾向にあります。

一方、この統計を見ると、老後の交際費が40歳未満と比べて倍以上になっていることがわかります。

仕事を引退し空き時間が増え、自分の趣味や旅行、友人との付き合いなどに費やせる時間が増えたことが要因として考えられるでしょう。

また、年齢を重ねるにつれ病気にかかる割合が高くなるため、医療費も増加します。

食費や水道光熱費、日用品費などは若い頃も老後も大差なく、生活水準はそれほど変化がないことが伺えます。

結局いくら貯蓄があれば大丈夫なの?

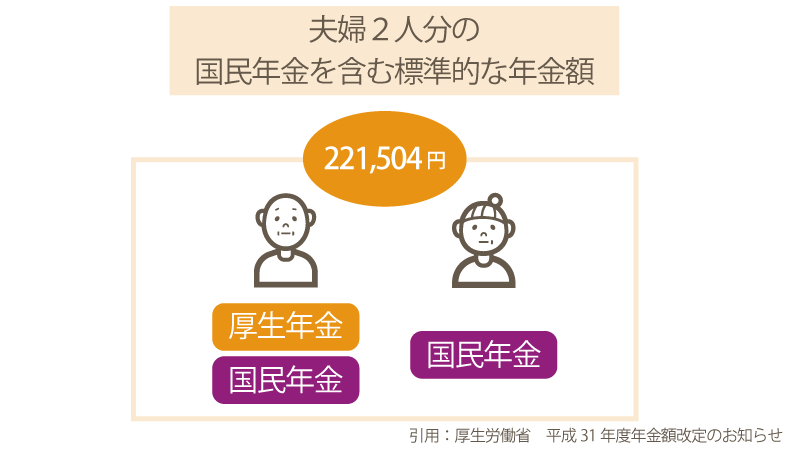

年金の支給開始は65歳からです。

支給額については、勤続年数や収入金額など、それぞれの状況によって変わってきますが、厚生労働省が公表しているモデルケースによると、夫婦2人分の年金額の例は221,504円となっています。

ただし、このモデルケースは夫が平均的収入で40年間勤務しており、妻は専業主婦の世帯を想定しています。

最近では共働きの世帯が増えているため、このモデルケースに該当しない場合も多いでしょうが、ひとつの目安として20万程度支給されると考えておくと良いでしょう。

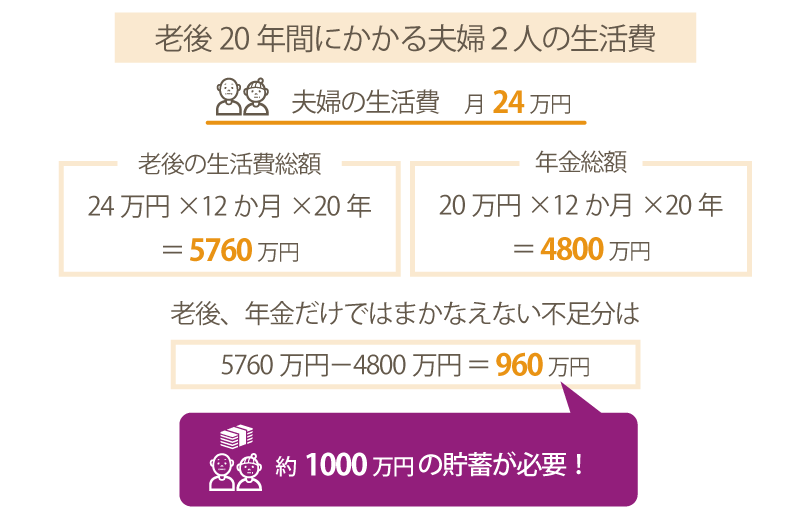

では、実際に老後必要となる費用がいくらになるのか計算してみましょう。

夫婦2人の生活費が月24万円かかる世帯の場合、年間288万円の支出になります。

24万円×12か月=年間288万円

現在日本人の平均寿命は男性81.09歳、女性87.26歳です。

85歳まで生きると仮定して、年金の受給が始まる65歳から20年間の生活費を算出すると、5760万円かかります。

年間288万円×20年=5760万円

月20万円年金が支給される世帯の場合、老後の収入として得られる総額は4800万円です。

20万円×12か月×20年=4800万円

老後の生活費総額から年金受給総額を差し引くと、老後に年金だけでは足りない金額が、約1000万円ということが分かります。

5760万円-4800万円=960万円

現在のあなたの年齢によりますが、40歳から65歳の間で1000万円を貯蓄しようとするならば、1年間で40万円貯金できていれば良いです。

1000万円÷25年=40万円

つまり、毎月4万円ずつ貯めていけば老後の生活費はまかなえるということです。

月4万円であれば、固定費を見直したり、外食や飲み会を数回減らしたりするなど、月々の収入と支出を見直すことで貯蓄可能な額でしょう。

どうしても使ってしまうという方は、貯蓄にまわす4万円は別口座で管理するのもひとつの手です。

しかし、老後に1000万円不足するというのは、あくまで統計の平均額から算出した概算になります。

「年に1度は海外旅行に行きたい」や「趣味のゴルフを極めたい」など、老後の楽しみとして余裕のある暮らしをするためにはさらにお金が必要です。

また、病気になって入院や手術が必要になったり、介護が必要な状況になったりと、万が一のときの貯蓄がないと、いざというときに生活が苦しくなってしまいます。

それに加え、年金が今と同じように受け取れるとも限りません。

考えだしたらきりがありませんが、実際は生活費以外にも出費があると想定しておき、老後の資金を準備しておくと良いでしょう。

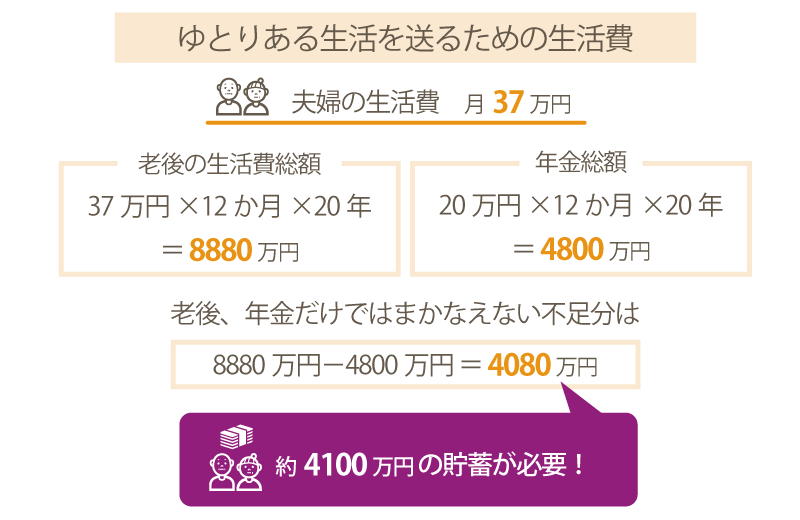

ゆとりある生活を送りたい!そのためにはいくら必要?

先ほど説明した通り、月24万円は老後の生活で最低限必要になる費用です。

では、自分の趣味ややりたいことを充実させ、ゆとりある生活を送るためには、さらにどのくらい追加で費用がかかると考えておけば良いのでしょうか?

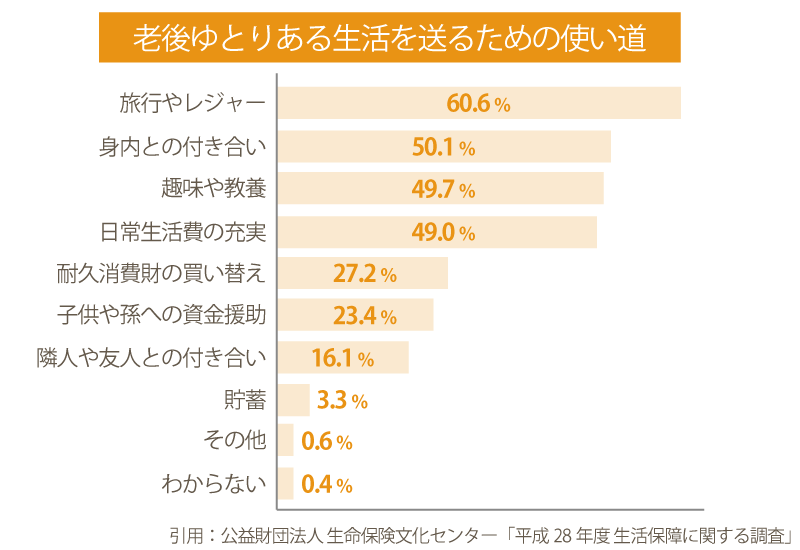

公益財団法人 生命保険文化センターによる「平成28年度 生活保障に関する調査」では、経済的にゆとりのある老後生活を送るための費用として、月に平均12.8万円が必要という結果が出ています。

具体的な使い道は、やはり旅行やレジャーが一番高いです。

若いうちは旅行に回せる資金がなかったり、会社勤めをしているとなかなか長期で休みが取れなかったりと、旅行に行きたくても行けなかった方たちも多いのではないでしょうか?

時間にゆとりができ、夫婦水入らずゆっくりと旅行を楽しむのも素敵な老後の過ごし方ですよね。

ただし、最低限必要な生活費24万円に、ゆとりある生活を送るための12.8万円がプラスされ、月36.8万円がかかる計算になります。

このことからゆとりある生活のために老後不足する額は、約4100万円です。

最低限の生活と比較すると、3000万円ほど追加で貯蓄が必要になります。4100万円÷25年=164万円

仮に25年間で貯めようと思ったら月14万円ずつ貯金しなければなりません。

業種や勤続年数、役職などによって給料の額に差はありますが、給与所得者の年間の平均給与は432万円(月36万円)なので、給料の半分近くを毎月貯金するというのはあまり現実的ではないですよね。

ですので、実際に老後を迎えた方は25万円程度の生活費でやりくりしているケースが多いのでしょう。

まとめ

いかがでしたでしょうか?

老後、最低限確保しておきたい生活費は夫婦2人で月24万円です。

そして、その生活費をまかなうには老後までに1000万円を貯めておく必要があります。

また、豊かな老後生活を送ろうと思ったら、さらに3000万円以上かかると想定しておかなければなりません。

貯金するのに早すぎるということはありません。

「何十年も先のことだから大丈夫」と楽観的に考えるのではなく、今のうちから自分が老後どのように過ごしたいのかイメージし、逆算して資産形成しておくことが大切です。