定年までの間にどれくらいの金額を貯金しておくべきなのでしょうか?

また、いつから貯金を開始すればよいのでしょうか?

老後の不安を少しでも解消するために、ご自身に必要な貯金額を知っておきましょう。

老後の生活にはどれくらいの費用が必要?

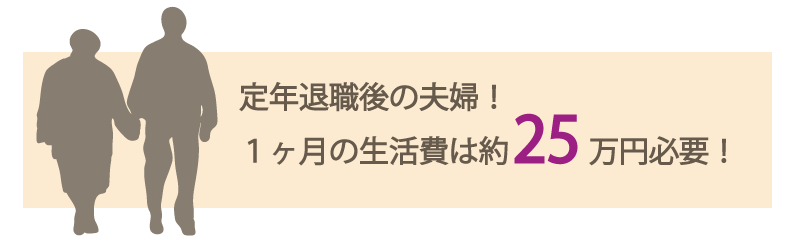

定年後、夫婦2人が不自由なく生活するためにどれくらいの費用が必要なのでしょうか?

厚生労働省の家計調査によると、65歳以上で2人以上の世帯で月の平均支出は約25万円となっています。

【http://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gk02.pdf】

定年後の生活費の内訳として、食費7万円・住居1.4万円・交際費2.6万円以上が必要になるのです。

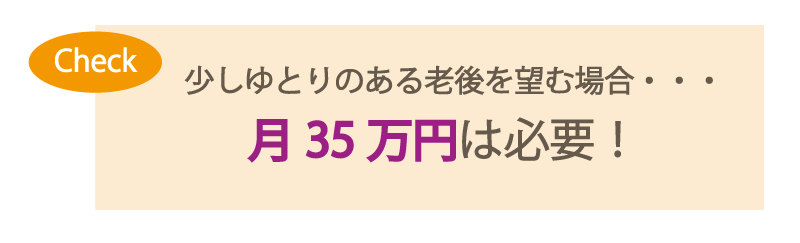

さらに、老後の生活で少しゆとりのある生活をしたいと希望している場合、35万円ほどの生活費が必要になるでしょう。

定年退職後、どれくらい生きる?

老後の生活費の平均が月約25万円であるとご紹介しました。

老後生活のために必要な貯金額を把握するためには、老後どれくらいの期間生きるかを想定することも大切なことです。

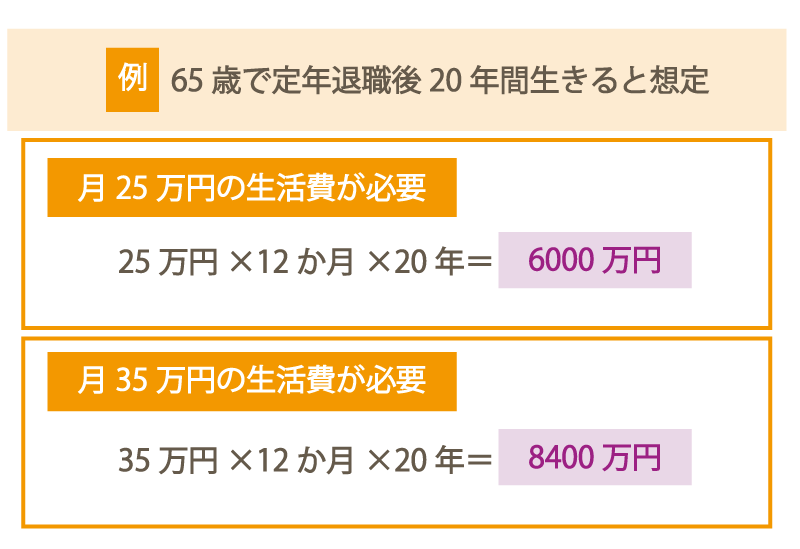

65歳で定年退職をして、それから20年間生きたと想定しましょう。

月に25万円の生活費が必要であった場合、25万円×12か月×20年=6000万円となります。

夫婦2人で約6000万円の老後資金が必要になるのです。さらに、少しゆとりのある生活をするために、定年退職後の20年間で月35万円の生活費が必要になると想定した場合、35万円×12か月×20年間=8400万円となります。

定年退職前からの貯金を開始して、定年後のために6000万円以上の資金を準備することは可能なのでしょうか?

まずは年金受給額を知っておく

これまで、定年退職後に必要な生活費についてご紹介しましたが、定年退職後であっても収入が0になるわけではありません。

これまで会社員として勤務していた方であればほとんどの方が、定年退職後に公的年金を受給することが可能になるでしょう。

年金は【国民年金(基礎年金)】【厚生年金】【確定拠出年金・国民年金基金・付加年金など】の3段階に分かれています。

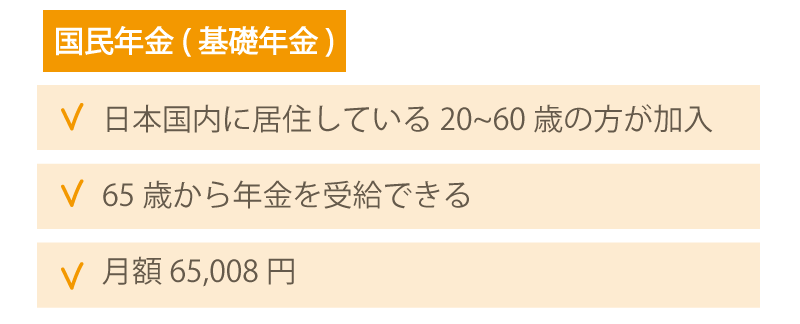

国民年金(基礎年金)

個人事業主やフリーランスの方の場合はご自身で国民年金の保険料の支払いを実施しますが、会社員として勤務している場合のほとんどが毎月の給与から天引き、という形で保険料を支払っているでしょう。

65歳から年金を受給することができ、平成31年度の基礎年金受給額は月額約65,008円となっています。

(厚生労働省HPより https://www.mhlw.go.jp/content/12502000/000468259.pdf )

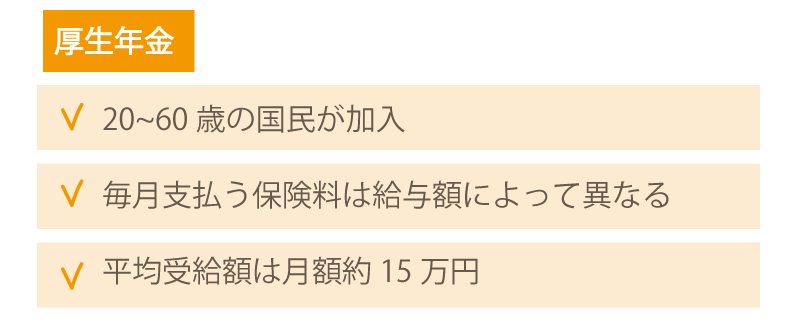

厚生年金

国民年金(基礎年金)は20~60歳の国民が加入します。

一方、厚生年金は、国民年金(基礎年金)に上乗せして受給することができる年金で、会社員が加入の対象となっています。

多くの場合、勤務している会社が加入している厚生年金に自動的に加入することになり、国民年金の保険料と合わせて毎月の給与から保険料を天引きして支払っているでしょう。

支払う保険料は受け取る給与によって異なり、将来受給できる年金の金額も異なります。

平成29年度の厚生年金の平均受給額は、約月15万円です。

(厚生労働省HPより https://www.mhlw.go.jp/content/000453010.pdf )

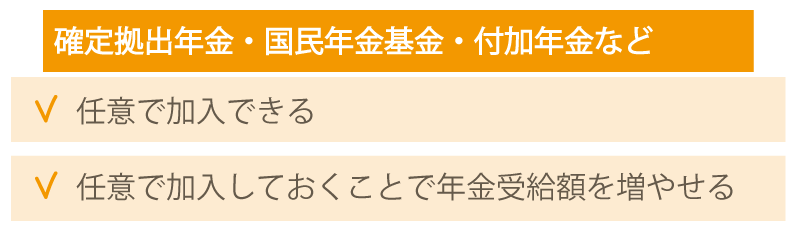

確定拠出年金・国民年金基金・付加年金など

国民年金(基礎年金)と厚生年金への加入は会社員にとって必須ですが、確定拠出年金や国民年金基金などは任意で加入することができます。

任意の年金に加入しておくことで、定年退職後に受け取る年金額を増やすことができるでしょう。

年金受給額のシミュレーションをしよう

ご自身の年金受給額のシミュレーションをして、定年後に必要になる資金から差し引くことで、どれくらいのお金を貯める必要があるのかを知ることが可能になります。

例えば、厚生年金と国民年金(基礎年金)を合わせて、夫婦2人で21万円の年金を毎月受給したと想定して計算してみましょう。

65歳で定年した後に20年間生きると想定します。

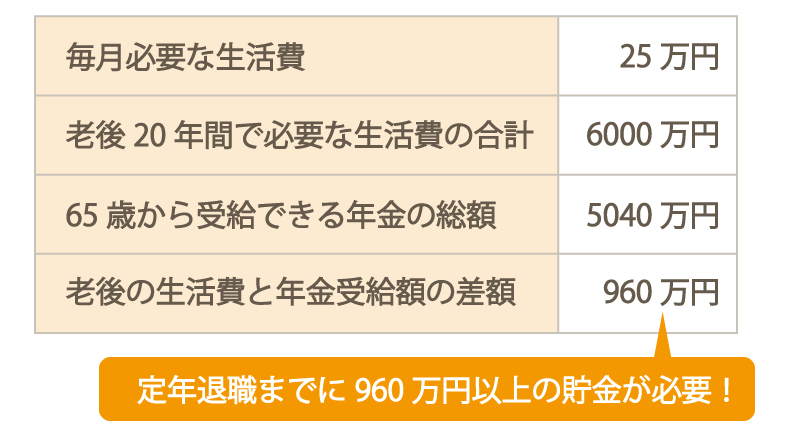

①夫婦2人が老後に必要な毎月の生活費

平均的な生活をしたとして、定年退職後の夫婦2人の生活費は約25万円必要になると想定

②老後20年間で必要になる生活費の合計

毎月25万円×12か月×20年間=6,000万円

③65歳から受給できる年金の総額

21万円×12か月×20年間=5,040万円

④老後の生活費と年金受給額の差額

6,000万円-5,040万円=960万円

定年退職までに約1,000万円の貯金をすることができると、毎月25万円ほどの生活費を確保することができる計算になります。

年金受給額を計算することで、老後資金への不安が少し軽減されたのではないでしょうか?

しかし、少しでもゆとりのある老後生活を望む場合、貯金額はさらに多いに越したことはありません。

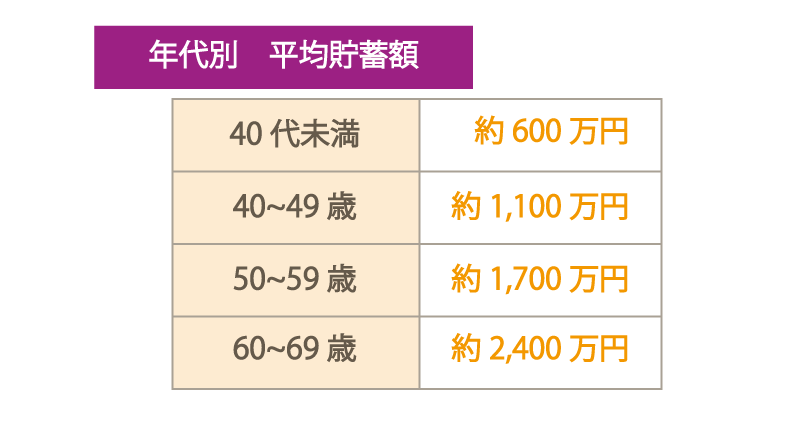

年代別の平均貯蓄額を知って参考にしよう

老後生活費のための貯金を開始する前に、年代別の平均貯蓄額を知って、ご自身の貯金の目標を設定しましょう。

(家計調査 http://www.stat.go.jp/data/sav/sokuhou/nen/pdf/h29_gai.pdf )

平均貯蓄額は、銀行等への貯金額だけでなく、保有している資産なども含まれていますが、40代未満は約600万円、40~49歳は約1,100万円、50~59歳は約1700万円、60~69歳は約2400万円が平均貯蓄額となっています。

貯金額の目標設定の方法として、同年代の平均貯蓄額を参考にすることもできますが、一般的な会社員の場合は毎月の給与の約10分の1を貯金に回す、という目安もあります。

いつから老後のための貯金を開始する?

老後の不安を払拭するための貯金は、できるだけ早い段階から開始した方が良いでしょう。

毎月約25万円で夫婦2人が20年間の老後生活を送ることが可能である、と紹介しましたが、毎月使える生活費が多い方がより豊かな生活を送ることができる、ということは明確です。

また、これまで老後のための貯金や将来の年金受給額についてご紹介してきましたが、働いているうちから年金の他にご自身で何かしらの積立をしたり、投資をしたりすることで貯蓄額全体を増やすこともできます。

貯金以外の様々な方法を活用して、老後のための資産を増やしておくことで、将来の不安を少なくすることが可能です。

資産運用で老後資金を増やそう

老後生活のためのお金を貯金によって確保しておく方法もありますが、貯金だけでなく資産全体の貯蓄を増やすために、投資などの資産運用をする方法があります。

株式投資や不動産投資、将来的に年金として運用した利益を受け取ることができる確定拠出型年金など、資産運用には様々な種類があるでしょう。

ご自身の資金の中から、無理のない金額から資産運用を開始してみることをオススメします。

まとめ

今回は、老後生活のための貯金についてご紹介しました。

老後資金がどれくらい必要なのかを知ると、これから貯金をしても間に合わないのではないか、と不安な気持ちになってしまうでしょう。

しかし、将来的に受給できる年金や、退職時に受け取る退職金などを考慮すると、十分に確保できる金額です。

また、投資や確定拠出型年金などの資産運用の方法を上手に活用することで、貯蓄額を増やすことも可能になります。

もちろん、何もしなければ十分な老後資金を確保しておくことはできないので、まずはご自身が将来どれくらいの老後資金が必要になるのかを計算して、貯金の目標を立てましょう。

毎月の貯金額を決めて、計画的に貯めておくことをオススメします。