老後必要になる資金がいくらなのかインターネットで調べてみると、1,000万円で十分足りるという記事もあれば、3,000万円必要だという記事もあります。

また、余裕のある老後生活を送るためには5,000万円必要とも言われています。

余裕のある老後生活とはどのような暮らしを想定しているのでしょうか?

また、老後資金として5,000万円が必要といわれる理由は何なのか、解説いたします。

余裕のある老後生活とは?

老後を迎えたとき、あなたはどのような暮らしをイメージしていますか?

「のんびり穏やかに過ごしたい」「孫を遊園地に連れていきたい」「夫婦で世界一周旅行に行きたい」「趣味のテニスで体を動かしたい」など、やりたいことを上げだしたらキリがないかもしれません。

会社員時代とは違って老後は時間にも余裕ができるので、今までチャレンジできなかったことややりたくても先延ばしにしていたことに挑戦するのも良いですよね。しかし、旅行に行くにしても趣味を楽しむにしても、お金が必要です。

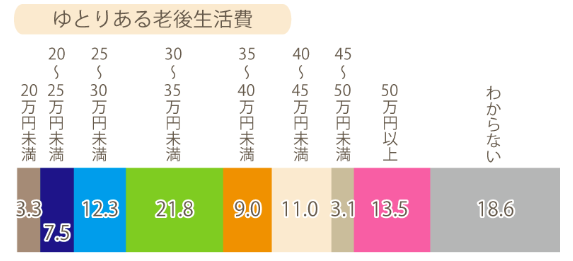

生命保険文化センターが行った「平成28年度 生活保障に関する調査」では、ゆとりある老後生活を送るための費用として、生活費以外に必要と考える金額は平均12.8万円という結果が出ています。

例えば、国内旅行の1人あたりの平均単価が54,300円、海外旅行の平均単価が245,000円となっています。

つまり、国内であれば月に2回、海外であれば2か月に1回旅行に行こうと思ったら、13万円ほど必要になるということ。

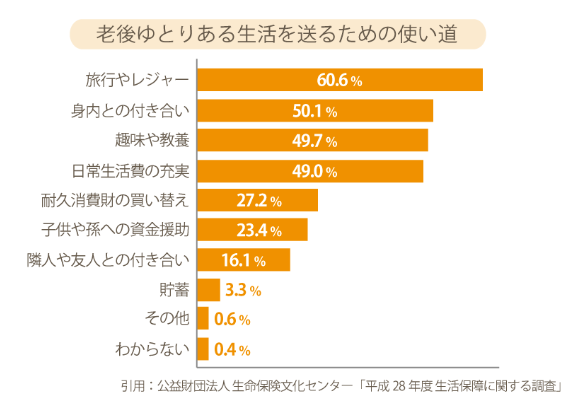

使い道を見ても、「旅行やレジャー」が最も高いため、老後どのくらいのペースで旅行に行きたいのか、部屋のグレード、旅行の日数などから旅行費用を見積もっておくことで、生活費以外に必要になる金額がおおよそ計算することができます。

平均単価を参考に旅行の回数を検討してみるのも良いでしょう。

老後資金に5000万円が必要!?その根拠とは?

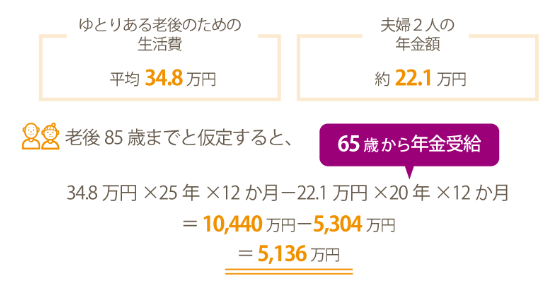

生命保険文化センターの「平成28年度 生活保障に関する調査」によると、夫婦2人で最低限必要な生活費は月額平均22万円です。

ここに先ほど説明した余裕のある老後生活を送るために必要な12.8万円がプラスされますので、ゆとりある老後のための生活費は平均34.8万円かかる計算になります。

厚生労働省が公表した平成 31 年度の新規裁定者(67 歳以下の方)の年金額は、夫婦2人で約22.1万円となっているため、老後の収入として差し引きます。

85歳までと仮定して計算すると約5,000万円になりますよね。

このことが老後資金として5,000万円が必要といわれる根拠です。もちろん平均値を基に算出した老後資金の目安になりますので、すべての方が5,000万円必要になるわけではありません。

夫婦2人で最低限生活していければ良いのであれば、1,300万円程度貯蓄があれば十分かもしれません。

老後、あなた自身が必要となる資金を明確にするために、まずは老後のライフプランを考えましょう。

あなたはどのような老後を過ごしたいですか?

ご結婚されているのであれば、夫婦で老後について話し合う良い機会です。

ある程度ライフプランが定まれば、必要となる老後資金を導き出すことができますので、老後が近くなってから慌てないためにも一度真剣に考えてみてください。

本当に5,000万円も必要?実際のところは?

老後5,000万円が必要と聞いて、驚かれた方もいらっしゃるのではないでしょうか?

しかし、先ほども説明したとおり5,000万円はあくまで統計から算出した数値です。

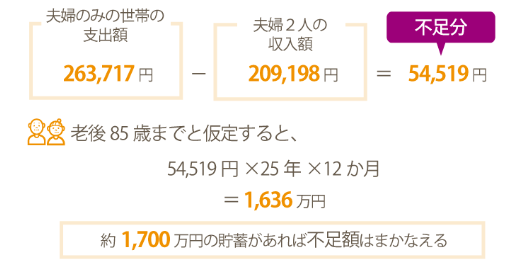

実際、高齢夫婦世帯の収支がどうなっているのかというと、総務省が実施している「平成29年 家計調査」によると、夫65 歳以上、妻60 歳以上の夫婦のみの世帯の支出額は平均263,717円、収入額は平均209,198円となっています。

つまり、54,519円が不足しているため、この不足分は貯蓄を切り崩すなどして充当する必要があるということです。

この数値を基に老後必要な貯蓄額を計算すると、約1700万円の貯蓄があれば、老後の不足額をまかなうことができます。

また、収支の内訳を見てみると、支出の26万円のなかには、交際費や娯楽費も含まれていますので、生活を切り詰めてカツカツの生活をしている、というわけでもなさそうです。

貯蓄は多いに越したことはありませんが、最低でも1,700万円という額であればしっかりと計画立てて準備していくことで貯蓄可能な金額です。

年代別に見た老後に向けてのシミュレーション

老後のための準備は早ければ早いほど良いです。

老後を迎えてから焦っても遅いですが、まだ老後まで準備する時間が残っているのであれば悲観的になる必要はありません。

老後のために今からできることを年代別に見ていきましょう。30代の場合

仕事をリタイアするまで一番長い期間があり、老後に備えるために十分な時間をかけることが可能です。

現在30歳で目標貯蓄額が1,700万円と仮定すると、毎月5万円ずつ貯金していけば良いので、貯金だけでも達成可能な金額ではあります。

しかし、貯蓄額は多いほど老後の安心にも繋がりますので、ご自身のお金を増やすために資産運用することも選択肢の一つとして検討すると良いでしょう。

若い頃から資産運用に取り組むことで、リスクを抑えた運用方法を選択できるというメリットがあります。

40代の場合

お子さんがいる場合は教育費などの出費がかさむ時期でもあるため、なかなか貯蓄に回す資金が捻出できないという方もいらっしゃるかもしれません。

貯蓄はもちろんですが、住宅ローンを組んでいる場合には、60歳までに完済できるよう繰り上げ返済の計画を立てるようにしましょう。

老後を迎えてからも住宅ローンの返済が残っていると、家計を圧迫する可能性がありますので、今のうちから繰り上げ返済しておくことをおすすめします。

また、40代も資産運用を始めるにはまだ時間的に余裕があります。

これまでに貯蓄ができていれば資産運用に回せるお金も増えますので、多少リスクがある運用にもチャレンジ可能です。

ただし、貯蓄のお金と資産運用に使うお金は必ず分けて、無理のない範囲内で運用していきましょう。

50代の場合

いよいよ老後が間近になってきた年代です。

ある程度老後資金の貯蓄ができていることが理想的ですが、資産をさらに増やそうとこの時期からハイリターンの投資に手を出すのは非常に危険です。

万が一運用に失敗すれば老後にまで響く可能性も出てきます。

資産運用する場合には、分散投資で確実に資産を残すことに軸を置いて運用しましょう。また、60歳以降も働き続けることを検討するのもひとつの手です。

収入が得られれば、老後、年金だけではまかなえない分を補填することができますし、老後までに必要な貯蓄額も少なく済みます。

まとめ

老後の準備は悩んでいるだけでは何も解決しません。

今からでも間に合いますので、まずは自分が老後必要になるお金がいくらになるのか計算し、老後までに準備しておく金額を逆算して出してみましょう。

貯金をするにも資産運用を始めるにも、開始時期が早いほど選択肢が広がり有利に進めることができます。

今回の気づきをきっかけに老後に向けての準備を始めていきましょう。