「今より生活の質を上げたい」「車を新しく買い替えたい」「マイホームを買いたい」「老後のために貯蓄がしたい」「万が一のときのために備えたい」など、理由はさまざまですが、生きていく上でお金は必要不可欠です。

最近では人生100年時代とも言われており長い人生の中では何が起こるかわかりませんので、使う、使わないに関わらずお金は多いに越したことはありません。

そこで今回は、お金を賢く増やすためにはどのような方法が適しているのか、ご紹介します。

平均貯蓄額は約1,800万円!あなたはどのくらい貯蓄している?

総務省が公表した「2018年 家計調査報告」によると、2人以上の世帯における平均貯蓄金額は1,752万円となっています。

こんなに貯蓄できていない!と思った方も多いのではないでしょうか?

この結果は平均値なので、多くの資産を保有している一部の方も含められています。

例えば、貯蓄額が50万円、100万円、150万円、200万円、3,000万円の方がいた場合、平均は700万円になりますが、この平均値を超えているのは3000万円保有している方のみです。

このように平均値を見ると、一般の方の貯蓄額と多少ズレがあります。

参考にする場合は、中央値を見ると良いでしょう。

中央値とは、貯蓄額の低い方から高い方へ順番に並べたときにちょうど真ん中にあたる世帯の貯蓄額を示しています。

先ほどの例でいうと、中央値は150万円になります。

ちなみに、2人以上の世帯における平均貯蓄金額の中央値は1,036万円です。

貯蓄する上で、ひとつの目安にすると良いでしょう。

賢くお金を増やすためにまずは資産を目的別に分けましょう

賢いお金の増やし方を説明する前に、まずはあなたの現時点での資産を目的別に分けることから始めましょう。

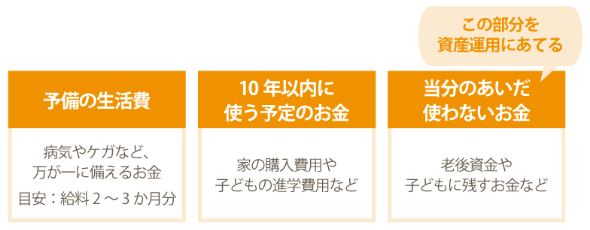

お金の分け方は、「予備の生活費」「10年以内に使う予定のお金」「当分の間使わないお金」の3つです。

予備の生活費

予備の生活費は、給料の手取り金額2~3か月分を目安に考えておきましょう。

病気やケガなど、万が一のことがあった場合に備えるための資金です。

そのため何か起きたときでもすぐに手元にお金を用意できるように、普通預金など現金で持っておくことが望ましいです。

10年以内に使う予定のお金

10年以内に使う予定のお金は、今後のライフプランによって変わってきます。

例えば、「家を買うための頭金として300万円」や「子どもの進学費用として200万円」などが挙げられます。

確定しているわけではないけれど、数年以内に使用予定がある出費もこちらに分類しておくと良いでしょう。

先ほどの予備の生活費に比べ多少ゆとりがありますので、ただ口座に預金しておくよりは、定期預金に入れたり個人向け国債を購入したりするのもおすすめです。

今まで資産運用をしたことがないという方は、まずは投資に慣れるために国債を購入してみるというのも良いかもしれません。

とはいえ資産運用にまわしてお金が減ってしまっては困りますので、比較的リスクが少なく安全な方法を選ぶようにしましょう。

当分の間使わないお金

当分の間使わないお金は、老後資金や子どもに残したいお金などが挙げられます。

長期間使う予定がないので、ここに該当するお金を資産運用に充てていきましょう。

定期預金や国債などに比べるとリスクは上がりますが、投資信託や株式投資など、収益性のある金融商品を選ぶのも良いでしょう。ただし、当分使わないからといって目減りしてしまってはいけませんので、分散投資でリスクを避けながら運用していくのが基本です。

また、いきなり全額を資産運用にまわすのは精神的な負担も大きくなるため、ご自身の身の丈に合った運用額と運用商品を選ぶことが重要になります。

お金を賢く増やすには積み立て投資がおすすめ!

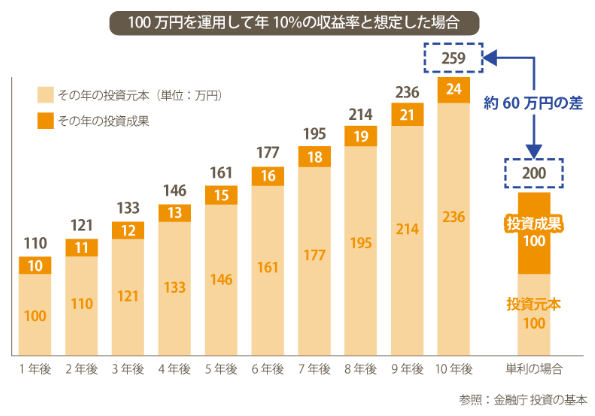

結論からいうと、賢くお金を増やすには「長期分散投資」がおすすめです。

長期で投資を行うことで、複利効果の影響をより多く受けることができます。複利効果とは、資産運用で得た利益をさらに投資していくことで、利益がどんどん膨らんでいく効果のことを指します。

一方、元本は変わらず一定の金額に対して利子がつくことを単利といいます。

例えば、100万円を運用して年10%の収益率と想定した場合、10年間運用することで複利効果が徐々に大きくなっていくことがわかるでしょう。

単利の場合と比べてみても、約60万円の差が出ます。

複利効果が得られるメリットのほかにも、投資のタイミングを分散できるというメリットもあります。

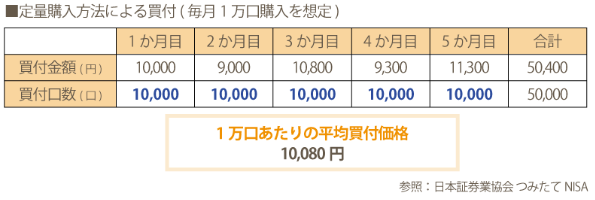

「ドルコスト平均法」といわれており、毎月1万円ずつ購入するなど、一定の金額を投資することで、結果的に全体の平均購入単価を安定させることが可能です。

また、資産運用にまわせるお金が少額ずつしかない方にも向いています。

さらに積み立て投資の場合、複数の金融商品に分散して買い続けることができるメリットもあります。

国内の株式や海外の株式、国内の債券や海外の債券など複数の資産を組み合わせて保有しておくことで、為替変動のリスクなどを軽減することが可能です。

積み立て投資に適している金融商品とは?

積み立て投資が可能な、代表的な資産運用のひとつが「投資信託」です。

投資信託は、あなたの資産をもとに運用のプロがさまざまな金融商品に投資してくれます。

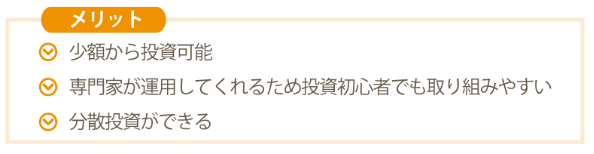

専門的な投資のテクニックなどが必要ないため、投資初心者の方でもリスクを抑えながら資産運用し、お金を増やすことが可能です。少額から投資ができ、100円から購入できる商品もあります。

また、国内海外問わず株式や債券などさまざまな資産に分散投資ができるため、リスクを抑えることもできます。

まさに賢いお金の増やし方ですね。

投資信託についてはこちらの記事でも詳しく説明していますので、あわせてご参照ください。

投資信託のデメリットとは?

先ほど説明したとおり、分散投資をすることでリスクを軽減することはできますが、もちろんデメリットもありますので、きちんと押さえておきましょう。

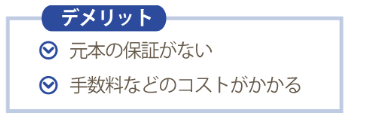

まず、元本の保証はありません。

値動きは常に変動しており、価格に影響を与える要因として次の4つが挙げられます。

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- 金利変動リスク

それぞれのリスクについての詳細は、こちらの記事をご覧ください。

もうひとつのデメリットは、手数料などのコストがかかることです。

あなたに代わって運用のプロが投資をしてくれますので、運用にかかる費用や購入時に必要な手数料、運用期間の途中で換金すると売却コストなどもかかります。

まとめ

賢くお金を増やす方法として、積み立て投資が可能な「投資信託」を紹介しました。

リスクももちろんあるため100%資産が増えるとは限りませんが、投資の知識があまりない初心者でも取り組みやすいことや分散投資が可能なことなど、メリットも多いのでおすすめです。資産運用をする場合には、最初に説明した当分の間使わないお金から資金を捻出するようにしましょう。

余剰資金を運用にあてることで、精神的負担も抑えることができますからね。

うまく資産運用を活用し、あなたのお金を賢く増やしていきましょう。