あなたは将来のためにどのくらい貯蓄や投資にお金を回せていますか?

結婚や子育て、老後の生活や介護など、これから起こるライフイベントにはお金がかかります。

「何かした方が良いのはわかるけれど、どうしたら良いのかわからない」と、ただ漠然と不安を感じている方もなかにはいらっしゃるかもしれません。

資産運用を始めるきっかけは、「今より所得を増やしたい」「将来のために貯蓄したい」など、人それぞれです。

しかし、興味はあるけれど「資産運用にまわせるお金がほとんどない」「まずは少額からスタートして、うまくいったら徐々に運用する額を増やしたい」と考えている方も多いのではないでしょうか?

そこで今回は、少額からでも始められる資産運用の方法をご紹介します。

少額から開始!5つの資産運用

貯蓄型の保険

ケガや病気で入院したり、万が一のことが起きたりと、何かあったときに備えるための保険ですが、資産運用にも活用することができます。

保険の商品によっては、月1万円から積み立てられるものもあります。

ある程度勉強や経験が必要な投資とは異なり、保険の場合、毎月決まった額の保険料を支払うだけなので、始めるハードルは低いです。

一口に保険と言っても種類がたくさんありますが、資産運用としての役割を果たす保険は、掛け捨ての保険ではなく、いわゆる「貯蓄型」と呼ばれるものです。

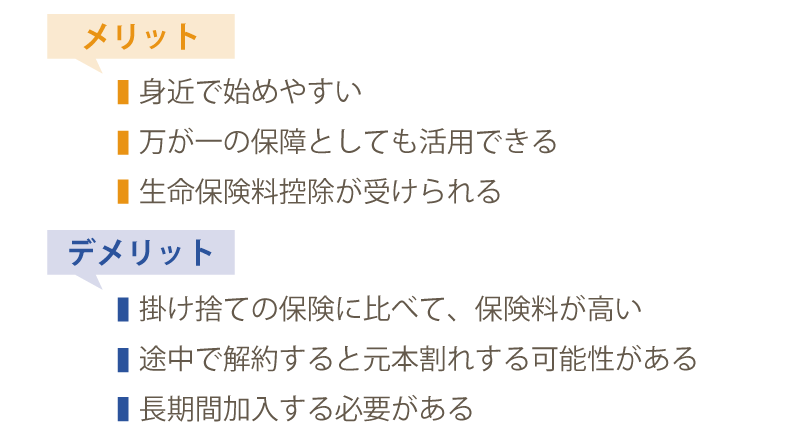

貯蓄型の保険は、満期まで保険料を支払うことで払った金額よりも多くのお金が返ってくる可能性が高いという点がメリットとして挙げられます。

また、自分で貯金するのが苦手な方でも、口座から自動的に保険料が引き落とされるので手間をかけずにしっかりと積み立てることが可能です。

さらに、支払った保険料は生命保険料控除が受けられるため、貯金と節税が同時にできて一石二鳥です。

ただし、早い段階で解約してしまうと、支払保険料よりもらえる金額が少なくなる可能性が出てきます。

元本割れと言われるものです。

掛け捨ての保険に比べて貯蓄型保険は保険料も高いので、月々の負担が大きくなりすぎないように毎月支払い可能な金額を契約前に計算しておきましょう。

また、貯蓄型の保険は一般的に5年~10年は加入しておく必要があるので、元本割れしないためには支払期間と支払金額はどのくらいなのか、確認してから契約するようにしましょう。

こちらの記事では、資産を増やすためにおすすめの保険を紹介しています。

投資信託

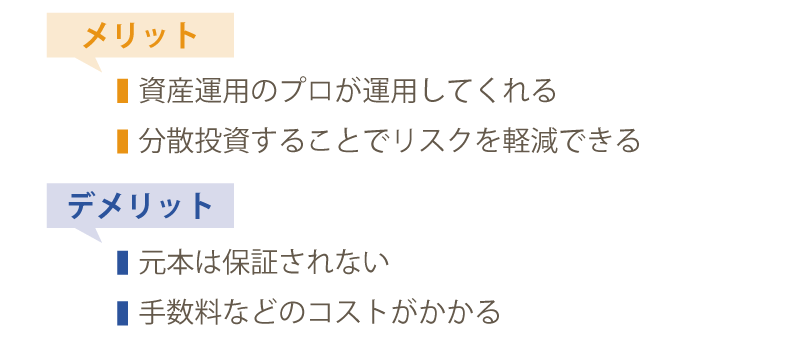

投資信託とは、資産運用のプロがあなたの代わりに投資をしてくれる金融商品のことです。

ファンドマネージャーと呼ばれる専門家が、投資する銘柄や売買のタイミングを決めてくれますので、知識があまりない初心者であっても気軽に始められます。

月々1000円から積み立てられるものや、最低100円から始められる投資信託もあり、金額面においてもチャレンジしやすいのが特徴です。

なかには投資と聞くと、「経験がないから怖い」「リスクが大きいのでは?」とネガティブな印象をお持ちの方もいらっしゃるかもしれません。

もちろん価格変動などのリスクはありますが、複数の商品に分散して投資することでリスクを抑えられます。

ただし、プロに任せていても投資なので100%成功する保証はありません。

投資したお金がすべてなくなる可能性もあるということを念頭に置いておきましょう。

また、少額で始められる投資信託ですが、購入する際にかかる手数料や保有してる間に発生する信託報酬、売るときに支払う信託財産留保額とコストがかかります。

手数料が高い商品を選んでしまうと、利益よりも手数料の金額が上回り収益がマイナスになってしまうことも考えられるので、購入前に必ず確認しておきましょう。では、実際に投資信託を始めるにはどうしたら良いのでしょうか?

まずは、投資信託会社を選ぶ必要があります。

あなたのお金を預けますので、実績があり信頼できる会社に頼みたいですよね。

インターネットで「投資信託会社 ランキング」と検索してみると、さまざまな会社が出てきますが、一時的に上位に上がっていることも考えられますので、「1位の会社だから大丈夫だろう」と安易に選択するのはやめましょう。

できるだけ手数料や信託報酬が少ない会社を選び、複数の投資信託会社を利用して分配投資するのがおすすめです。

投資信託について、こちらの記事でも詳しく解説しておりますのであわせてご参照ください。

個人向け国債

国が発行している債券が国債です。

この国債を個人の方でも購入できるようにしたものが個人向け国債になります。

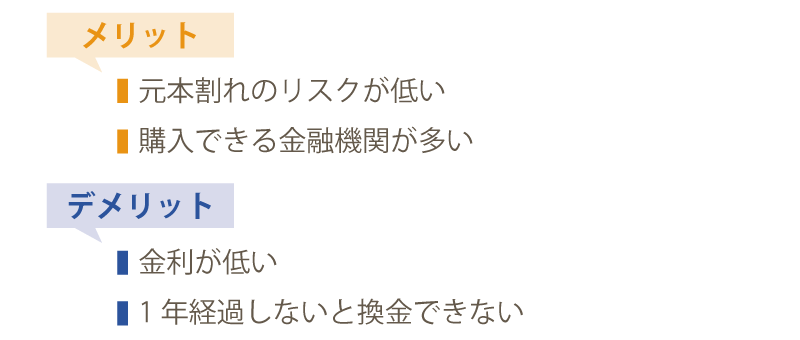

銀行や証券会社などの金融機関で1万円から購入することができ、国債購入者には定期的に利子が支払われます。国が責任を持って行っており、0.05%の最低金利が保証されていることや元本割れもないため、初めての方でも安心して購入できます。

しかし、銀行の定期預金と比べると少しだけ金利は高いですが、投資としてのリターンはあまり大きくありません。

なるべくリスクを抑えて少額の投資で少しずつ資産を増やしていこうと考えているのであれば、国債を購入してみるのも良いでしょう。

また、原則1年以上経過しないと換金できないので、直近で必要になるお金を預ける先としては不向きです。

株式

一般的に株の取引は100株単位や1000株単位と取引できる最低株数が決められているため、1株当たりの金額が1000円だったとしても1000円×100株=10万円の資金が必要になります。

そのため、少額での資産運用を考えている方にはあまり向いていません。

ただし、今回紹介するのは、「ミニ株」や「単元未満株」、「るいとう」と呼ばれる少額から投資ができる株式です。

- ミニ株…通常の株式取引が行える最低株数の1/10から購入できる方法

- 単元未満株…証券会社から1単元に達していない単元未満株を購入する方法

- るいとう(株式累積投資)…毎月定額で株式を購入する方法

通常であれば多額の資金が必要になる上場会社の株式であっても、ミニ株や単元未満株であれば少額での取引可能です。

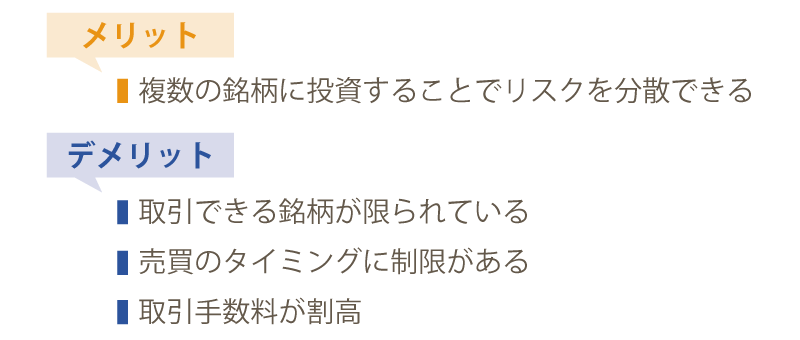

また、少額のため複数の企業へ投資を分散してリスクを軽減させることができます。

しかし、取引できる銘柄が限られていることや売買のタイミングが自分で決められないことから、一般的な株式投資に比べ自由度が低いです。

取引手数料が割高な点もデメリットとして挙げられます。

将来的に株式投資をしていきたいと考えている方は、ミニ株などであれば比較的ローリスクで投資の経験を積むことができますので、チャレンジしてみるのも良いでしょう。

少額から始められる株式投資については、こちらの記事でも説明しています。

FX

FXとは、正式名称を「証拠金取引」といい、ドルやユーロなど異なる通貨を売買する取引です。

例えば、1ドル100円のときに買って、1ドルが120円になったときに売れば20円の利益が出ます。

平日であれば24時間いつでも取引ができます。

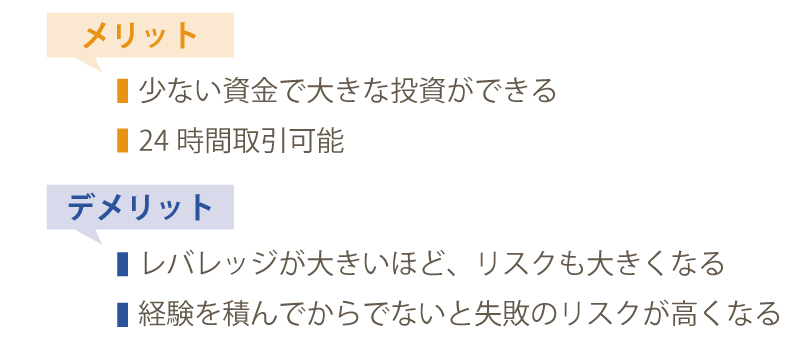

また、FXの魅力は少額の資金で、元手資金以上の取引ができるということです。

この仕組みをレバレッジといいます。

本来1ドル100円のときに1万ドルの取引をする場合、100万円を自分で用意しなければなりませんが、レバレッジを利用すると最大25倍の取引が可能になり、4万円の資金で1万ドル購入することができます。

ここで注意しなければならないのが、大きな利益が得られる可能性と同時に大きな損失を被る可能性もあるということです。

FXで資産運用していこうと考えるのであれば、いきなり取引を開始するのではなく、まずは正しい知識を身につけ、デモトレードなどで繰り返し取引の練習をして、実際の取引に慣れることから始めましょう。

経験値を積むために少額の取引からスタートし、レバレッジも自分の取引スキルに応じて設定することで、リスクをコントロールすることができます。

まとめ

今回は、少額から始められる資産運用方法を5つ紹介しました。

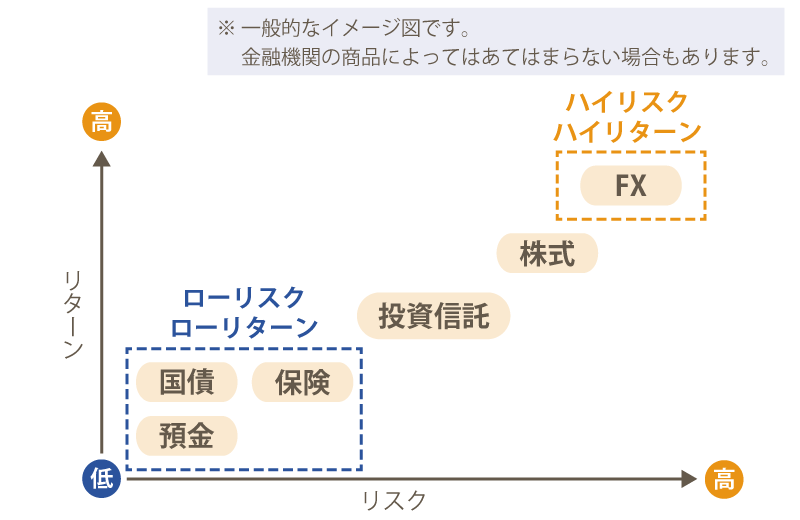

資産運用の種類ごとにリスクとリターンをまとめると、上記のとおりです。

いずれの運用方法も正しい知識を身につけ、実際に行動に移すことを繰り返していくことで利益を得られる可能性が高くなります。初めは大きな成果ではなくリスクの低い資産運用から取り組み、徐々に経験値を上げていく方法がおすすめです。

まずは1万円から始めてみてはいかがでしょうか?