保険を上手に活用することで、お金を増やすことができます。

銀行に毎月預金している金額を保険に加入して保険料として支払うことで、銀行預金よりも高い金利で運用することができ、結果としてお金を増やすことができるのです。

株やFXなどの投資と比較して、一度に大きな利益を得ることは難しいですが、手堅くお金を増やしたい、という方にオススメの方法です。

今回は、資産を増やすための保険の活用方法やオススメの保険をご紹介しているので、資産運用に興味がある方は是非一度ご確認ください。

貯蓄型保険を利用してお金を増やす!仕組みとメリットとは?

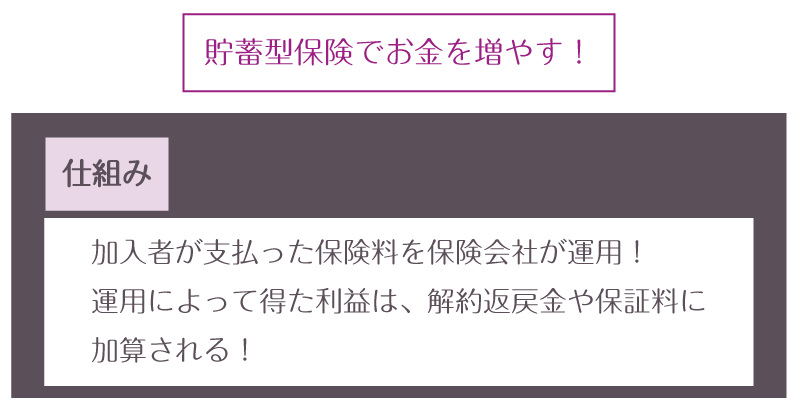

支払った保険料を詰み立てて、万が一の時の保障料や解約返戻金として受け取ることができる「貯蓄型保険」を活用することでお金を増やすことができます。

貯蓄型の保険に加入すると、毎月保険会社に保険料を支払うことになります。

保険会社は受け取った保険料を運用することで得た利益を、保険加入者への解約返戻金や保証料に充てる仕組みです。

保険料は保険会社が運用して還元しているので、長期間保険に加入しておくことで、解約返戻金や契約満了時の保険金の額は、支払った保険料よりも増えることになるため、貯蓄型の保険を利用することで、手堅くお金を増やすことが可能になります。

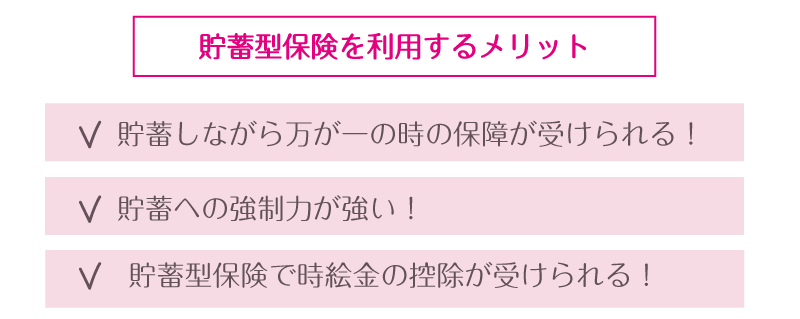

貯蓄型保険を利用してお金を増やすメリット

(1)貯蓄しながら万が一の時の保障も

貯蓄型の保険を利用してお金を増やすことの一番のメリットと言えます。

保険の種類によって保障内容は異なりますが、貯蓄型の保険に加入しておくことで、貯蓄をしながら万が一の時の保障を受けることもできます。

普通の銀行預金では、貯蓄をすることはできても、万が一の時の手術や入院費は貯蓄を切り崩して支払うことになってしまいますよね。

また、保険の商品によっては、定期的にお祝い金を受け取ることができるなどの特典もあります。

(2)貯蓄への強制力が強い

貯蓄型の保険に加入することで保険を契約すると、早期に解約した場合に解約返戻金を受け取ることができなかったり、解約金を支払う必要があったりなど、契約内容によって異なりますが早期解約時のデメリットが大きくなります。

ですから、一度契約した場合は損をしないタイミングまで継続して保険料を支払った方が良い、という考え方ができるため、早期解約をする人は少ないでしょう。

これまで銀行預金などを試したがなんども挫折してしまった、という人であっても、貯蓄型保険に加入することで解約のデメリットが大きいことを考慮して長期間にわたって保険料を支払い貯蓄することができる、というメリットがあります。

(3)貯蓄型保険で税金の控除が受けられる

保険に加入すると保険料を支払う必要があります。

しかし、支払った保険料は所得税や住民税の控除の対象です。

年間どれくらいの保険料を支払ったかによって控除額はことなりますが、年末調整や確定申告の際に支払った保険料を申請することで還付を受けることができるケースがあります。

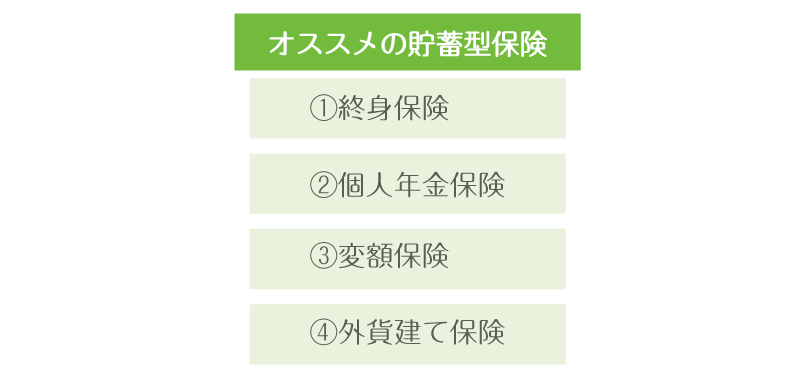

オススメの貯蓄型保険!それぞれの保険の特徴とは

(1)終身保険

終身保険の中でも【低解約返戻金型終身保険】は、運用によって資産の増減がなく将来受け取る金額が決まっています

また、満了時まで保険料を支払うと、採取的に支払った保険料よりも多い金額を受けとることができる仕組みです。

低解約返戻金型終身保険は、利率変動型を選択することもできるので、インフレ対策をしながら確実にお金を貯めることができるでしょう。

確実に、長期間にわたってお金を貯めたい、という方にオススメです。

(2)個人年金保険

老後のための貯蓄としての【個人年金保険】も貯蓄型保険の一つです。

個人年金保険に加入して毎年保険料を支払うことで、所得税や住民税の控除を受けることができます。

しかし、個人年金保険の商品すべての契約で控除を利用できる、という訳ではないので、契約時にきちんと確認しておきましょう。

また、低解約返戻金型終身保険と同様、満期の前に途中で解約した場合の解約返戻金が減ってしまうので注意が必要です。

(3)変額保険

投資信託と同じような仕組みで、支払った保険料を保険会社が運用することでお金を増やす仕組みです。

しかし、運用をしてお金が増えることもありますが、反対に受け取る金額が少なくなってしまう可能性もあるので注意しましょう。

変額保険は比較的保険料が低めに設定されていることが多く、死亡保険料は金利が変動しても受け取る金額は変わりません。

(4)外貨建て保険

外貨建て保険では、日本よりも高金利の外貨を利用した積立をすることができます。

終身生命保険や養老保険、年金保険など貯蓄型生命保険などの種類があり、満期に受け取る金額や解約返戻金は為替の変動によって上下します。

低金利の日本円で貯蓄をするよりもより高金利の外貨で貯蓄をすることで、為替差益によって利益を得ることができるだけでなく、日本円の価値が下がってしまった時のリスクを低くすることも可能です。

しかし、反対に為替の変動によって損をしてしまい元本割れをするリスクもあることを覚えておきましょう。

保険による貯蓄が向いていない人の特徴とは?

保険によって貯蓄をしてお金を増やす方法は、手堅く確実に将来のための貯蓄をしたい、という人に向いています。

しかし、大きくお金を増やしたい人や、保険に加入することで様々な保障を受ける必要性を感じていない人、短期間で貯蓄をしたい、という人はあまり向いていません。

大きくお金を増やしたい人や、短期間でお金を増やしたい人は、株やFXのデイトレードなど短期的な投資をオススメします。短期的な投資をする場合は、大きな利益を得ることもできますが、損失が大きくなる可能性も高いので、慎重に行うようにしましょう。

保険を利用してお金を増やす!注意点を知っておこう

(1)長期的に運用しよう

保険によってお金を増やす場合、早期に解約してしまうと解約返戻金の金額は支払った保険料より少なくなってしまうことが多く、損をしてしまう可能性が高くなります。

また、保険料を運用することでお金を増やすためには、長期的な運用をする必要があるでしょう。

長い目でみて計画的に貯蓄をする、という気持ちで利用することが大切です。

(2)保険で貯蓄をする目的を考えよう

貯蓄型保険を活用することでお金を増やす場合、保険による保障内容や契約期間、解約返戻金の取り決めなどをきちんと確認して加入する保険を選択するようにしましょう。

保険に加入する目的を明確にすることができなければ、継続して保険料を支払うことに疑問を感じてしまい、結果として途中で解約してしまってあまり貯蓄ができなかった、というケースもあります。

また、保険に加入する場合、様々な特約を付ける事ができますが、本当に必要な特約かどうかをキチンと判断して契約するようにしましょう。

特約を多くつけてしまうと、支払う保険料が高くなってしまい毎月の負担が大きくなります。(3)FPに相談してみよう

前述の通り、貯蓄型保険を利用してお金を増やすためには、保険商品の内容を吟味して長期的に運用することが大切です。

しかし、どの保険が自分に合っているのか、どれくらいの期間保険料を支払い、どれくらいの解約返戻金や満期保険金を受け取ることができるのか、様々な商品を比較して加入する保険を決定するためにはそれなりの知識が必要ですよね。

まずはFP(ファイナンシャルプランナー)など生活のお金に関する知識が豊富な専門家に相談することをオススメします。専門家に相談することで、ご自身に合った保険を選択することができます。

まとめ

今回は貯蓄型保険を利用してお金を増やす方法をご紹介しました。

貯蓄型の保険を利用して積立てた保険料を長期的に運用することで、確実にお金を貯めることができます。将来のために計画的にお金を貯めておくことができるだけでなく、保険に加入しておくことで、万が一の時の保障を受けることもできるので、安心ですよね。

貯蓄型保険にも様々な種類があるので、保障内容などの契約内容を比較してご自身に合う保険を選択しましょう。